해외 직구로 구매한 물품을 반품할 경우, 이미 납부한 관세의 환급 절차와 조건은 어떻게 되나요? 개인 자가사용물품의 경우에도 환급이 가능한지 설

해외 직구로 구매한 물품을 반품할 경우, 이미 납부한 관세의 환급 절차와 조건은 어떻게 되나요? 개인 자가사용물품의 경우에도 환급이 가능한지 설명해주세요.

안녕하세요. 왕희성 관세사입니다.

자가사용 목적으로 해외직구한 물품의 경우에도 반품 시 환급이 가능합니다.

https://www.korea.kr/news/policyNewsView.do?newsId=148900522

반품 환급 관련하여 잘 정리된 게시글이 있어 링크드리니 참고 부탁드리겠습니다.

도움이 되셨기를 바라겠습니다.

감사합니다.

안녕하세요. 이치호 관세사입니다.

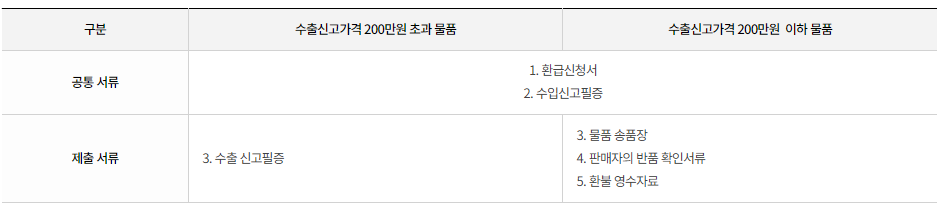

환급 신청 시, 200만 원 이하의 수출 신고 가격인 경우에는 수출 신고를 하지 않고도 환급을 신청할 수 있습니다. 다만, 필요한 서류로는 구매 확인서, 반송 확인서, 판매자의 반품 확인서, 그리고 환불 영수증 등을 철저히 준비해야 합니다.

반면, 수출 신고 가격이 200만 원을 초과하는 경우에는 반품 시 반드시 수출 신고를 해야 합니다. 이 경우에는 수입 신고 필증, 수출 신고 필증, 구매 확인서, 반송 확인서, 판매자의 반품 확인서, 환불 영수증 등을 제출해야 합니다.

수출 신고 가격이 200만 원 이하인 경우라도, 수출 신고 없이 반품된 경우에는 세관이 물품 송품장, 반품 확인 서류, 환불 영수증 등을 검토하여 원 판매자에게 반품된 것으로 확인되면, 관세법 제106조의 2 제1항에 따라 관세 환급 대상으로 인정됩니다.

안녕하세요. 홍재상 관세사입니다.

해외직구 시 납부한 관세는 개인이라고 하더라도 환급이 가능하며,일반적인 환급보다 조금 더 간편한 방법으로 관세환급이 가능합니다.

아래의 내용을 참고하시기 바랍니다.

https://www.innovation.go.kr/ucms/bbs/B0000037/view.do?nttId=11532&menuNo=300083&pageIndex=1

감사합니다.

안녕하세요. 이현 관세사입니다.

해외직구로 구매한 개인의 자가사용물품은 수입한 상태 그대로 수출(수입신고 수리일로부터 6개월 이내에 보세구역에 반입하였다가 수출)되는 경우에는 관세를 환급 받을 수 있습니다.

필요서류

환급신청서

수입신고필증

수출신고필증

구입물품 송품장

반품확인서류

환불영수증

감사합니다.

안녕하세요. 최진솔 관세사입니다.

이에 대하여는 아래의 관세청 설명자료를 참고하시면 좋을 듯 합니다. 간단하게, 해외직구물품이 수출신고가격 200만원 이하인 경우에는 수출신고없이 반품되었다고 하더라도 물품송품장, 반품확인서류, 환불영수자료 등을 세관장이 확인하여 당초 수입물품이 원판매자에게 반품된 경우 관세법 제106조의2제1항의 관세환급 대상으로 인정됩니다. 그리고 해당 금액 초과의 경우 수출신고필증이 증빙서류로 사용되게 됩니다.

https://www.customs.go.kr/kcs/cm/cntnts/cntntsView.do?mi=2836&cntntsId=828

답변이 도움되셨으면 합니다. 감사합니다

- 해외직구물품 관세환급 제도는 아래와 같이 운영되고 있습니다.

관세법 제106조의2제1항에 따라 개인의 자가사용물품이 수입한 상태 그대로 수출(수입신고수리일부터 6개월 이내 보세구역에 반입하였다가 수출)되는 경우 납부한 관세를 환급하는 제도입니다.

해외직구물품이 수출신고가격 200만원 이하인 경우에는 수출신고없이 반품되었다고 하더라도 물품송품장, 반품확인서류, 환불영수자료 등을 세관장이 확인하여 당초 수입물품이 원판매자에게 반품된 경우 관세법 제106조의2제1항의 관세환급 대상으로 인정됩니다. 각 경우에 따른 피리요 서류 입니다.