보험

CI보험 아직도 좋다고 생각하세요?

CI 보험 "중대한"이라는 까다로운 조건에 막힌 보험

◆ CI보험 까다로운 기준 불완전판매 노출

CI보험은 종신보험에 CI보장을 결합하여 중대한 질병이나 수술 발생 시 치료자금 용도로 사망보험금의 일부를 선지급하는 보험상품이다.

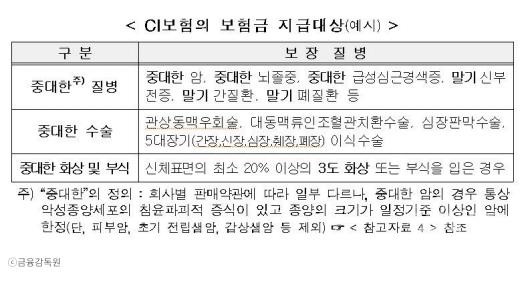

일반적인 보험상품은 질병의 종류만으로 보장여부를 구분하지만, CI보험은 질병의 종류와 함께 심도(중대한 질병·중대한 수술·중대한 화상 및 부식)에 따라서도 보장여부를 판단하고 있다.

해당 질병을 진단 받거나 수술할 경우 사망보험금의 50~80%를 선지급 받을 수 있으면 나머지 20~50%는 사망 시 받게 된다.

‘중대한 질병’은 중대한 암, 중대한 뇌졸중, 중대한 급성심근경색증, 말기 신부전증, 말기 간질환, 말기 폐질환등이며, 중대한 화상 및 부식은 신체 표면 20% 이상이거나 3도 이상 화상이나 부식이어야 한다.

중대한 수술의 경우 관상동맥우회술, 심장판막수술, 5대 장기 이식수술 등이 해당된다.

예를 들어 10여년 전 가입한 가입자의 CI보험 약관에 명시된 ‘중대한 뇌졸중’은 25%이상의 장해상태, 영구적인 신경학적 결손 상태 이며 ‘중대한 급성심근경색증’의 경우 ‘흉통의 유무’, ‘심근조직의 비가역적인 괴사’의 2가지 조건을 모두 보여야 보상을 받을 수 있다.

한마디로 피보험자가 생명이 위독한 '치명적인 상태'가 아니라면 '보장받기 어려운 구조이다.

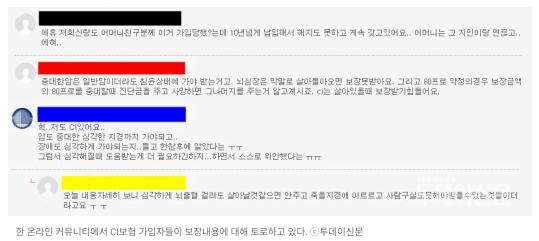

따라서 최근 소비자들의 보험 해지가 늘면서 CI보험 민원도 증가함에 따라 대부분 기존 설계사에게 "중대한"이라는 조건을 설명 듣지 못했다는 것과 보험료가 과하게 비싸다는 이유이다.

실제 사례로 자궁암 초기진단을 받은 40세 여성 A씨는 지인을 통해 OO보험사의 CI보험을 30년납으로 가입했고, 자궁암을 초기진단을 받아 보험금 청구를 하였지만 약관에 부응하지 않는다는 이유로 3000만원의 진단금을 보험사의 제안으로 500만원 밖에 받지 못한 것이다.

A씨는 “가입당시 암 진단을 받으면 사망보장금에서 선지급을 받을 수 있다는 설계사의 말과 다르다”고 주장하며 “뒤늦게 약관을 찾아보니 자신이 가입한 CI보험은 유방암을 진단 받아도 ‘말기’가 되어야 선지급이 가능하다는 것을 알게 됐다”고 말했다.

해당 보험사는 “약관이 개정 되서 ‘중대한’이란 조건이 붙어도 일반암으로 진단금이 나가는 경우도 있다”라며 “다만, 과거에 판매된 CI보험 상품이나 개정되지 않은 약관은 침윤파괴적성질 즉 주변세포를 공격해 전이된 3기 말기 정도의 암에서만 보장된다”고 말했다.

하여 이러한 사례들이 빈번하게 일어고 있자 일부 사람들은 보험점검을 통해 리모델링을 추세하고 있다.

또한 간혹가다 보험사에서는 일부 CI보험의 명칭을 표기 하지 않고 다른이름으로 표기하여 숨겨서 판매하고 있으니 전문가와 상담하여 점검을 받길 추천한다.

0

0

/ 500

필담이 없어요. 첫 필담을 남겨보세요.

같은 분야의 글 더보기