법률

"동업이었잖아" 한마디로 퇴직금을 떼인 의뢰인, 지연이자까지 받아낸 이야기

퇴직금을 떼인 것도 억울한데, 사장이 "우리는 동업한 사이였지 직원이 아니었다"고 발뺌한다면 어떨까요. 오늘 소개할 의뢰인께서 바로 그런 상황이셨습니다. 소멸시효가 코앞까지 다가온 절박한 사건이었지만, 결국 퇴직금 원금에 2,100만 원의 지연이자까지 받아낸 이야기를 들려드리겠습니다.

※ 의뢰인 보호를 위해 사실관계는 일부 각색하였습니다.

발단 — "너는 직원이 아니라 동업자였다"

의뢰인께서는 한 사업체에서 오래 일하시다 퇴직하셨는데, 사업주는 퇴직금을 주기는커녕 "우리는 동업한 것이지 너는 근로자가 아니었다"며 근로자 지위 자체를 부정했습니다. 그렇게 수천만 원에 달하는 퇴직금이 허공에 떠버렸습니다.

답답한 마음에 저를 찾아오신 의뢰인께서는, 상담 과정에서 더 충격적인 사실을 알게 되셨습니다. 퇴직금 청구권의 소멸시효가 얼마 남지 않았다는 것이었습니다. 퇴직금을 받을 권리는 퇴직한 다음 날부터 3년이 지나면 사라지기 때문에(근로자퇴직급여 보장법 제10조), 그야말로 시간 싸움이었습니다.

첫 단추 — 노동청 진정과 간이대지급금

이런 사건의 출발점은 노동청 진정입니다. 노동청에서 발급하는 '체불 임금등·사업주 확인서'가 있으면 복잡한 계산 없이 미지급 임금과 퇴직금 내역을 확정받을 수 있고, 사업주가 끝내 지급하지 않으면 형사처벌 대상이 되기 때문입니다.

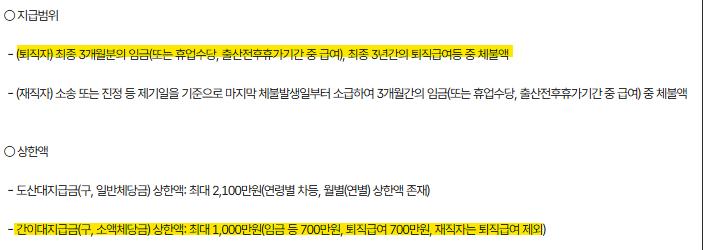

진정을 거쳐 체불액이 인정되면 근로복지공단의 대지급금을 받을 수 있습니다. 특히 '간이대지급금'은 법원 판결까지 가지 않아도 노동청 확인서만으로 비교적 빠르게 받을 수 있다는 장점이 있는데, 다만 임금·퇴직금 합산 1,000만 원까지만 지원됩니다. 이 사건은 지연이자만 2,100만 원이 붙은 거액이라, 대지급금만으로는 어림없어 민사소송이 필수였습니다.

※대지급금의 관한 자세한 내용은 하단 링크를 참고해주시면 감사하겠습니다.

https://www.gov.kr/portal/service/serviceInfo/PTR000051327

세 갈래 쟁점 — 근로자성·소멸시효·지연이자

이 사건은 세 가지가 한꺼번에 걸려 있었습니다. 의뢰인이 정말 근로자였는지(근로자성), 소멸시효가 지나지 않았는지, 그리고 지연이자를 얼마나 받을 수 있는지였습니다.

워낙 급박했던 터라 저는 우선 퇴직금 원금을 기준으로 소송을 제기해 시효부터 잡아두었습니다. 그런 다음 정확한 계산을 거쳐 청구취지를 변경하며 지연이자를 더해 청구를 확장해 나갔습니다. 그 사이 사업주가 중간중간 일부 금액을 지급한 부분이 있어, 어디에 먼저 충당할지 변제충당 계산까지 일일이 따져야 하는 까다로운 작업이었습니다.

반전 — 형사 판결문이 '근로자성'을 증명하다

가장 큰 산은 "동업이었다"는 사업주의 주장이었습니다. 이를 깨기 위해 저는 관련 형사 판결문을 증거로 제출하면서, 의뢰인이 사업을 공동경영한 것이 아니라 엄연한 근로자로 일했다는 점을 분명히 했습니다.

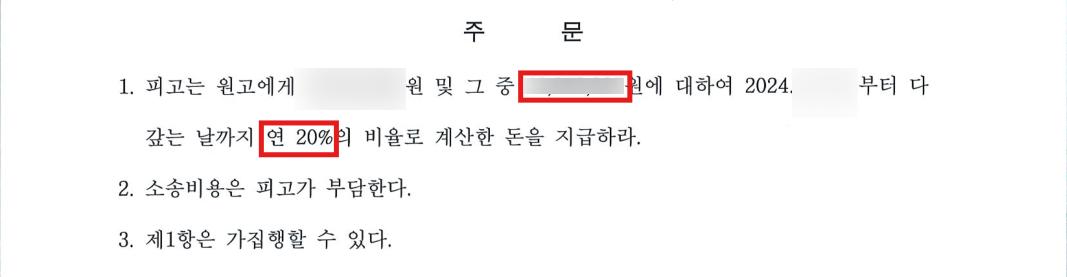

이 주장이 그대로 받아들여졌습니다. 의뢰인께서는 퇴직금 원금은 물론, 2,100만 원에 달하는 지연이자까지 인정받으셨습니다. 근로기준법 제37조와 시행령에 따라 체불 퇴직금에는 연 20%의 지연이자가 붙기 때문에, 거액일수록 이자만 해도 상당한 금액이 되는 것입니다. 나아가 재판부는 원금을 다 갚을 때까지 계속 연 20%의 이자를 지급하라는 취지로 판결해 주었습니다.

돌아보며 — '조금만 기다려라'에 속지 마세요

이 사건은 "조금만 더 기다려 달라"는 말에 속아 몇 년을 흘려보낸 끝에, 가까스로 퇴직금과 지연이자를 받아낸 사례였습니다. 하마터면 소멸시효가 지나 권리 자체가 사라질 뻔했습니다.

퇴직금을 떼이셨다면 막연히 기다리지 마시고, 노동청 진정과 민사소송을 함께 준비하시기 바랍니다. 특히 근로자성이 다투어지거나 금액이 큰 사건일수록, 실제로 이런 사건을 다뤄본 변호사와 일찍 상의하실수록 받아낼 수 있는 돈도 커집니다. 퇴직금과 관련해서 분쟁이 생길 경우 배성권 변호사를 찾아주세요. 의뢰인의 실익을 위해 냉정하게 사건을 검토해드리겠습니다.

긴 글 읽어주셔서 감사합니다. 변호사 배성권이었습니다.

0

0

/ 500

필담이 없어요. 첫 필담을 남겨보세요.

같은 분야의 글 더보기