세금·세무

(25.10.15 부동산 대책)조정지역 여부에 따른 1세대 1주택 양도세 비과세 요건 (취득시점, 매매계약 시점 등으로 판단)

(25.10.15 부동산 대책)

조정지역 여부에 따른 1세대 1주택 양도세 비과세 요건

(취득시점, 매매계약 시점 등으로 판단)

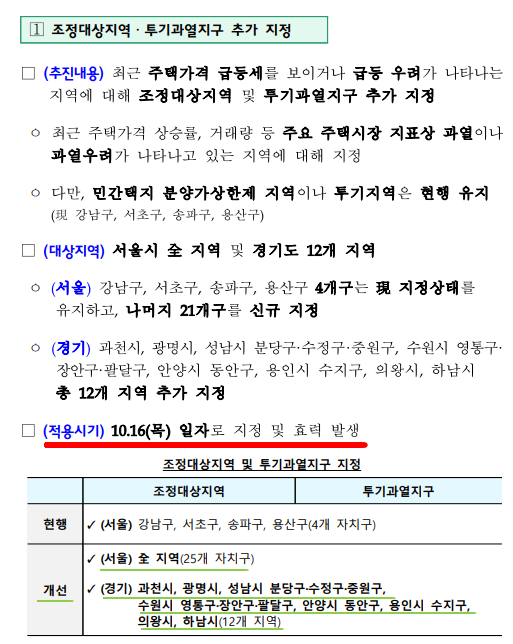

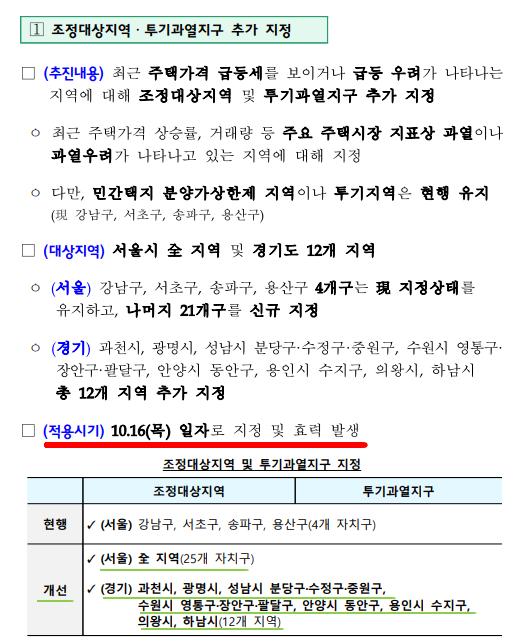

안녕하세요. <세무회계 문> 문용현 세무사입니다. 오늘 정부에서 서울 전역과 경기도 과천시, 분당구 등을 포함한 12개 지역을 조정지역으로 지정(2025.10.16부터 즉시)발표를 했습니다.

주택 취득시 조정지역 여부에 따라 1세대 1주택 양도소득세 비과세(일시적 2주택 양도소득세 비과세 포함) 요건이 달라지는데요. 이에 대해서 살펴보겠습니다.

※ 일시적 2주택 양도소득세 비과세 요건

1) 종전주택 취득일로부터 1년 이상 지난 후 신규주택 취득

2) 신규주택 취득일로부터 3년 이내 종전주택 양도

3) 종전주택은 1세대 1주택 비과세 요건(2년이상 보유, 취득당시 조정지역일 경우 2년이상 거주 등)을 충족할 것

참고로 유상매매로 인한 취득은 잔금일 vs 등기접수일 중 빠른 날을 취득일로 보고, 증여취득은 증여등기접수일을 취득일로 봅니다.

취득일 기준 비조정지역일 경우 : 2년 이상 보유

취득일 기준 비조정지역일 경우, 거주요건 없이 2년 이상 보유만 하고 양도하시면 1세대 1주택 양도소득세 비과세를 적용받을 수 있습니다.

취득일 기준 조정지역일 경우 : 2년 이상 거주 또는 상생임대요건 충족

취득일 기준 조정지역일 경우, 2년 이상 거주를 하거나 상생임대요건을 충족해야만 1세대 1주택 양도소득세 비과세를 적용받을 수 있습니다. 거주는 등본상 전입일로 하되, 실제 거주기간과 등본상 전입기간이 다르다면 실제 거주기간을 따릅니다. 즉, 실제로 판단한다고 보시면 됩니다.

만약, 거주를 하지 못할 경우 아래 상생임대요건을 충족하시면 2년 거주한 것으로 보아 1세대 1주택 양도소득세 비과세를 적용받을 수 있습니다.

★상생임대요건★

1) '직전계약' 대비 임대료를 5% 이내 인상하면서 2년이상 임대 (상생임대)

2) '직전계약'이란 신규주택 취득 이후, 임차인과 본인이 직접 계약하고

1년 6개월 이상 임대할 것

3) '21.12.20 ~ '26.12.31까지 갱신하는 상생임대부터 적용(매년 갱신 여부는 불문명)

예외 : 매매계약일 기준 무주택 세대 + 비조정지역 : 2년 이상 보유

취득일 기준 조정지역일 경우 2년이상 거주를 하거나 상생임대요건을 충족해야 합니다. 다만, 예외적으로 조정지역 공고일 이전 계약하고(계약+계약금 지급), 무주택세대에 해당한다면 취득일 기준 조정으로 변경되더라도 거주요건 없이 2년 이상 보유만 하셔도 1세대 1주택 양도소득세 비과세를 적용받을 수 있습니다.

※ 참고로 다주택자의 조정지역 양도소득세 중과는 26.05.09까지는 배제기간이기 때문에 의사결정에 참고하시면 됩니다.

0

0

/ 500

필담이 없어요. 첫 필담을 남겨보세요.

같은 분야의 글 더보기