세대별 실비보험에 대해 알려주세요.

안녕하세요.

실비보험을 가입하는 시기에따라 1세대,2세대,3세대,4세대 나눠진다고 들었습니다.

각각 특징과 장단점이 궁금합니다.

안녕하세요. 이원태 보험전문가입니다.

각 세대실비의 가입시기에 따라 나누어지며 본인부담금의 차이가 있습니다 1.2세대실비는 가입당시의 약관을 따르지만 3.4세대실비는 만기 재가입시 그시점의 실비로 재가입이 되며 그약관을 적용합니다 1.2세대실비의 단점은 보험로가 갱신주기가 3년 또는 5년이며 보험로가 비쌉니다 3.4세대실비는 매년 갱신되며 비급여 항목의 보장이 구분되어 있으며 특히 4세대는 보험료가 저렴한반면 비급여항목의 청구가 많으면 보험료가 개이ㅣ적으로 인상됩니디

안녕하세요. 김진오 보험전문가입니다.

우선 1세대는 자기부담금이 없으며 보험료 갱신 시 할증 역시 없습니다.

또한 보장한도는 거의 무제한입니다. 특징으로는 비급여 항목 보장 폭이 넓은 편입니다.다음으로 2세대 부터는 자기부담금이 존해합니다.

2세대와 3세대는 자기부담금이 20%가 있으며 보험료 갱신 시 할증이 보통 있습니다.

그리고 2세대는 1세대와 비슷한 수준의 보장한도가 있는 반면에 3세대는

급여는 년 5천만원, 비급여는 년 3천만원까지 입니다.

마지막으로 4세대부터 자기부담금이 변경되었습니다. 기존에는 20%이었다면 4세대부터는

급여는 20%, 비급여는 30%가 있습니다. 그리고 보험료 갱신 시 할증은 100% 있습니다.

(단, 청구가 적으면 반대로 할증이 없을 수도 있습니다)

안녕하세요. 문효상 보험전문가입니다.

<1세대실손(표준화 이전 실손)>

-판매시기:~2009.7월

-장점: 자기부담금 없거나적음(흔히들 100%보상)

-단점: 갱신주기가5년이고, 이탈자많고 가지고 계신분들이 병원많이 다니신분들 많아 인상율이 300%~400%

또 회사,상품별 지급기준 다름

<2세대실손(표준화 이후 실손)>

-판매시기:

☆2009.8월~2013.3월(3년갱신 80~100세)

☆2013.4월~2017.3월(1년갱신15년재가입)

-장점:보장한도 최대5천만원,생선보 구분없이 표준화

-단점:급여/비급여 자기부담율10%(90%보장)

착한실손대비 보험료 인상폭 높음

<3세대실손(착한실손)>

-판매시기:2017.4월~2021.6월

-장점:1,2세대실손에 비해 보험료 많이 저렴

특약형 선택 가입가능(mri/mra,비급여주사,비급여증식치료,도수치료등)

보상범위 넓어짐

-단점: 자기부담율 급여10%,비급여20%,선택특약(입통원상관없이)30%

<4세대실손>

-판매시기: (2021.7월~)

-장점: 3세대보험료보다 더 저렴

보장확대(입통원 보장금액확대)

-단점: 1년갱신 5년재가입, 보험금청구 다발자에겐 1년 최대300%까지 인상예정 . 병원을 안가면 그만큼 저렴하지만.. 보험금 청구를 많이 하시는 분들은 인상이 많이 됩니다.

지금은 판매되는 실비는 4세대 실비뿐입니다.

기존 실비를 가입을 하고 싶어도 따로 할 수는 없죠..

실손보험 할증도 개인으로 바뀐대신 보험료는 저렴해졌다고 보시면 됩니다.

자기부담금도 점차 커졌구요.

안녕하세요. 보험전문가입니다.

1세대 실손의료비 (2009년 10월 이전)

: 일반적으로 입원은 100% 지급하며, 통원은 5천원 자기부담하는 상품

2세대 실손의료비 (2009년 10월 ~ 2017년 3월)

: 생명보험사와 손해보험사의 합의를 통해 실손의료비가 표준화, 입원 90% 통원은 1만~2만원 공제금액, 약제는 8천원공제금

3세대 실손의료비 (2017년 4월 ~ 2021년 6월)

: 비급여 주사료, 도수치료, 체외충격파, MRI 등이 특약으로 분류

4세대 실손의료비 (2021년 7월 ~ 현재)

: 급여 80%, 비급여 70%를 보장

안녕하세요. 이준기 보험전문가입니다.

문의글 답변드립니다.

답변 :

1) 1세대 : 보장범위가 크면서 보험료도 높게 책정되지만 자기부담금이 없는 상품입니다.

통상 3~5년 단위로 보험이 갱신되며, 갱신시 보험료 인상폭이 상당한 수준입니다.

2) 2세대 : 총 3번 개정이 됬습니다.

개정 전 급여/비급여 무관하게 90% 보장

1차 개정에 표준형 80%과 선택형 90% 보장

2차 개정에 표준형 80%과 선택형 급여 90%/비급여 80% 보장

1세대에 비해 보험료는 낮은 편입니다.

3) 3세대 :

표준형 급여/비급여 무관하게 80% 보장

선택형 급여 90%/비급여 80% 보장입니다.

일부 치료목적이 아닌것으로 판단되는 도수치료, 주사제, MRI 등은 별도로 담보를 잡아야하고, 기본형과 특약이 구분되어 보험을 가입해야했습니다.

4) 4세대 :

급여 80%/비급여 70% 보장입니다.

보험료가 낮아졌지만 자기부담비율이 높아졌습니다.

3세대 대비 자기부담금이 10%씩 높아졌고, 갱신주기도 1년갱신 5년만기로 짧아졌습니다.

🪪 세부상담을 원하신다면 프로필을 확인해주세요.

안녕하세요. 장재영 보험전문가입니다.

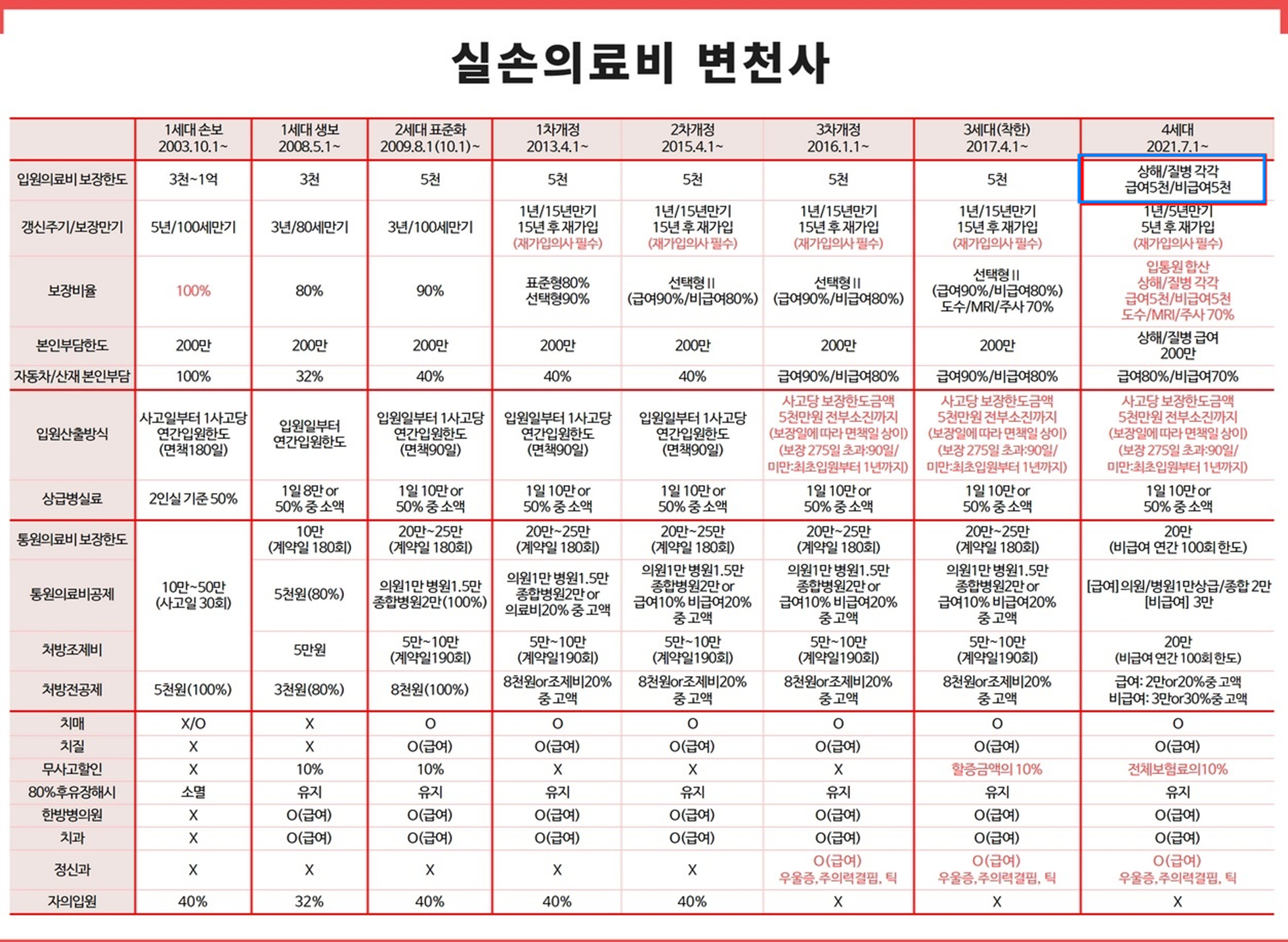

세부내용 모두 게재하기 힘들 듯 합니다.

상세 자료도 있지만 간단한 자료로 답변 대체하겠습니다.