보험

나이가 45세 정도인 여자 Gi보험에 대해서 알고 싶어요?

gi 보험이 뭔지 자세하게 설명 좀 부탁드려요^^

특약에 대해서 보장에 대해서 좀 더 자세한 설명 좀 부탁드립니다. 보장 범위는 어디까지 인지 갱신과 비갱신 부분에 대해서도 부탁드려요. ^^ 만기시도요

10개의 답변이 있어요!

안녕하세요? 아하(Aha) 보험 분야 지식답변자 장정덕 보험전문가입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.GI보험은 General Illness, 즉 일반적인 질병에 대한 보장이 추가된 종신보험입니다. CI보험은 중대한 질병(CI, Critical Illness)에 한정해 보상해주는것과 달리 GI보험에서는 위중을 따지지 않고, 보상조건을 완화해 보장 범위를 넓혔습니다.

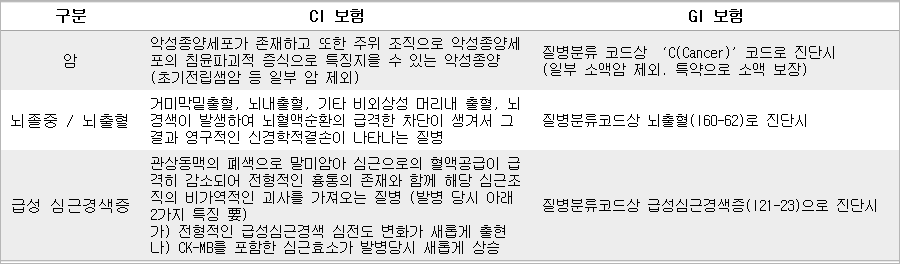

예를 들면 암같은 경우 CI보험에서는 중대한 암으로 진단받기 위해서는 악성종양세포가 존재하고 침윤파괴적 증식이 있어야 하는데, GI보험에서는 보통 질병분류코드상 C(Cancer) 코드만 나오면 보험금이 지급됩니다.

CI보험과 GI보험의 질병 정의 예시

하지만 무조건 GI보험이 CI보험보다 보장범위가 넓다고는 할 수 없는데요, 그 이유는 CI보험에는 있었는데 GI보험에서는 보장되지 않는 항목이 있을 수 있기 때문입니다. 예를 들면 뇌졸중, 뇌경색에 대해서는 CI보험에서만 보장하는 경우가 많습니다.

장점과 단점

장점CI보험과 마찬가지로 질병이 발생했을 때 GI보험금을 수령해 치료에 전념할 수 있다

보장범위가 CI보험보다 넓다

단점질병 진단시 사망보험금을 땡겨받는 구조이기 때문에 GI보험금은 보통 1회만 수령가능하다암은 재발 가능성이 크기 때문에 1회성 보험금 지급으로는 부족할 수 있습니다종신보험의 연장선상으로만 생각하셔야 합니다

보험료가 CI보험보다 비싸다

정리

GI보험도 종신보험입니다. CI보험과 마찬가지로 보험금은 최초 1회만 지급되고 일부 회사에서 2차 GI보험금을 지급하는 곳도 있다고 하는데 많지 않습니다.

대한민국 성인 5명 중 3명이 걸린다는 암, 뇌졸중, 급성심근경색(일명 암뇌심)에 대해 든든하게 보장받을 수 있는 GI보험은 매력이 있는 선택지입니다. 다만 보험료 부담이 있거나, 종신보험의 필요성을 느끼지 못하는 분, 연금이 필요한 분에게는 적합하지 않은 상품입니다.

여러 상품을 비교해서 합리적인 선택을 하시기 바랍니다.

GI기능이 있는 상품으로 3대 질병(암.뇌.심장)+18대중대질병, 중대한 수술+LCT장기요양상태 까지 폭넓게 보장하는 상품도 있습니다.

납입기간 중 진단시 사망보험금의 130% 선지급, 그간 납입한 보험료 환급, 남은 납입기간 납입면제 및 특약들은 종신까지 보장하고 납입 이후 진단시 사망보험금180%를 지급해 드리며 주보험금의 20%를 사망보험금으로 종신까지 보장되는 GI기능과 종합건강보험,간병 보험 기능까지 한가지 종신 상품으로 가입 가능하신 상품도 있습니다.

궁금하신 것 있으시면 상담 진행해 드립니다.