보험

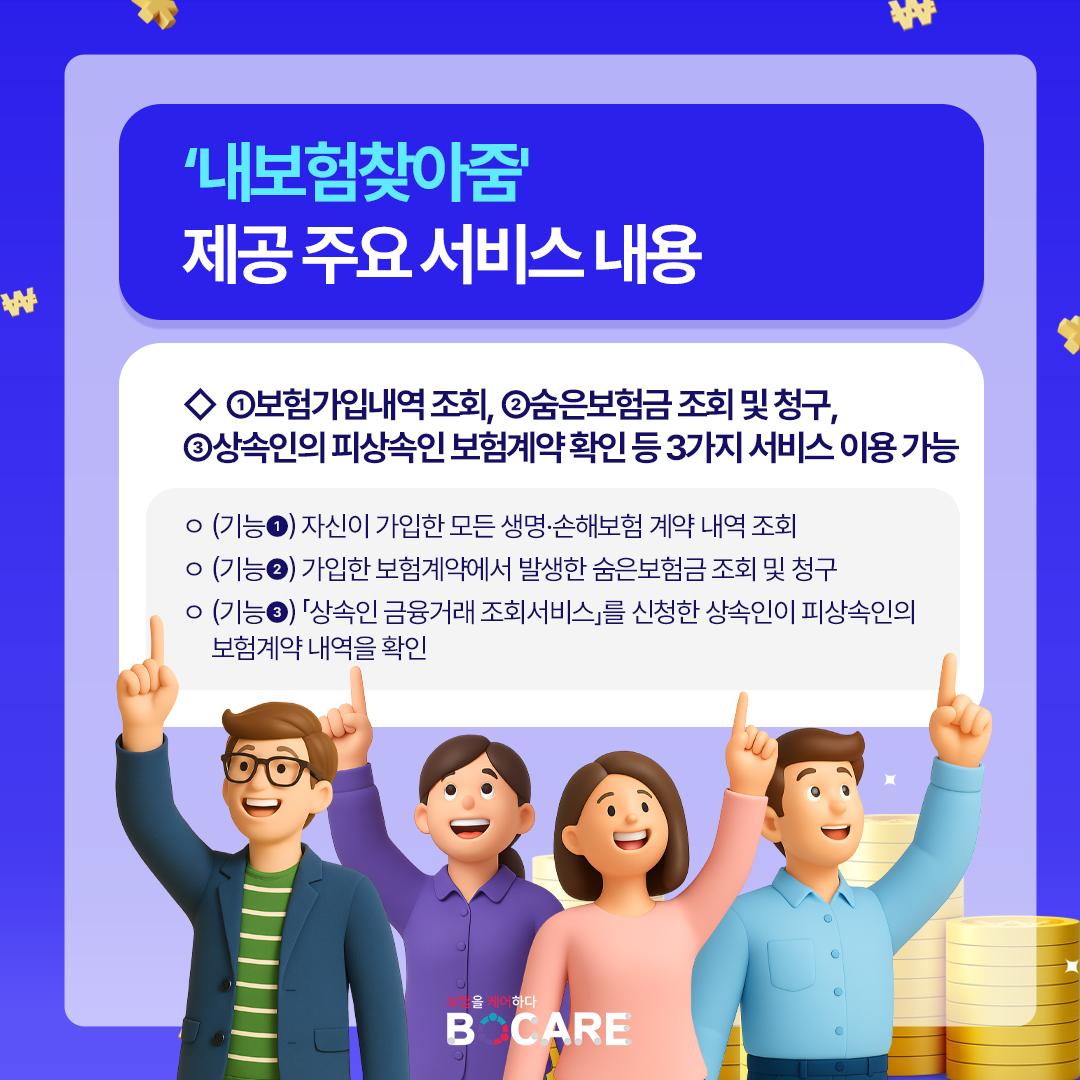

숨은 보험금 찾아가세요!! 이번이 마지막 기회일 수 있습니다!!!!

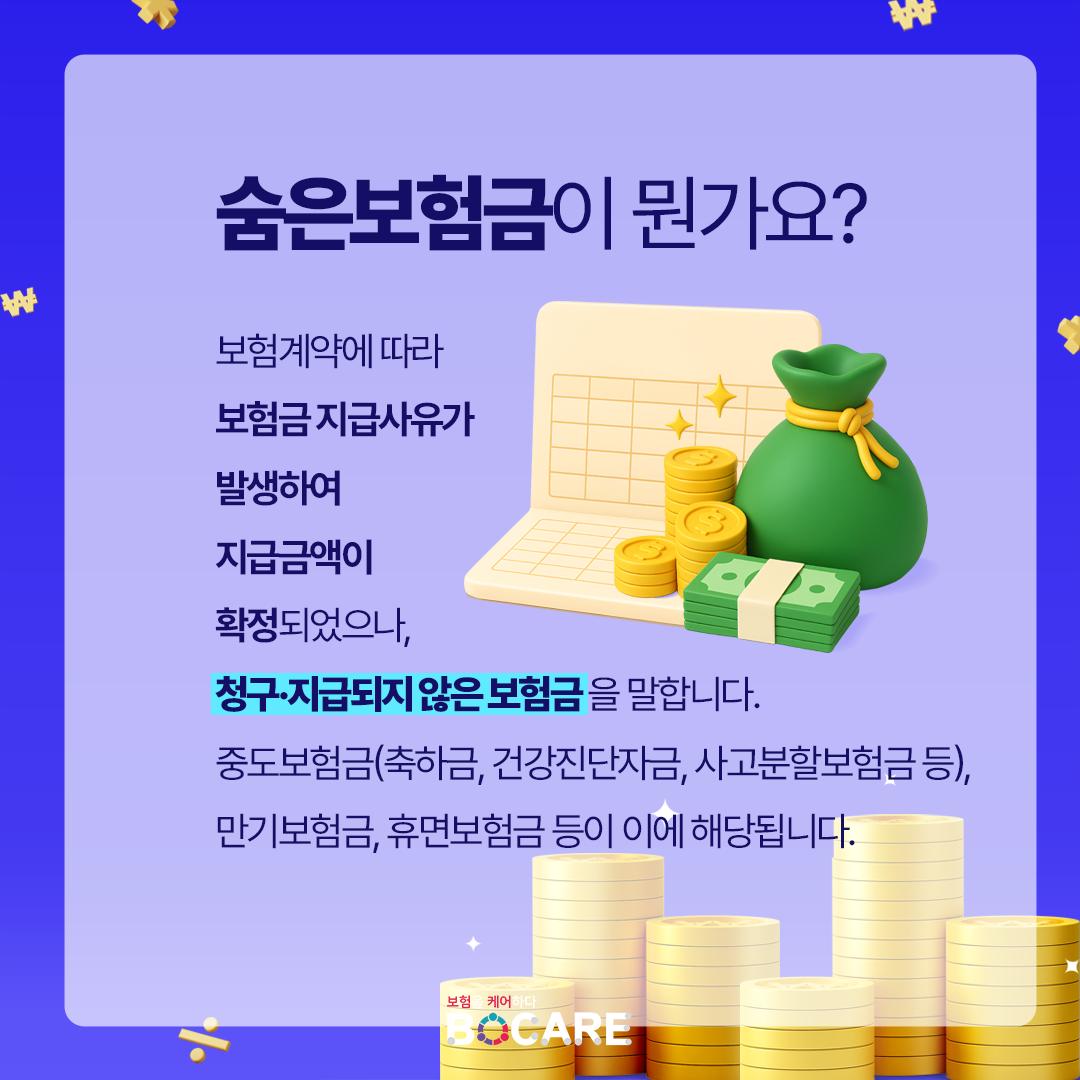

혹시... 보험료만 꼬박꼬박 내고 계신가요?

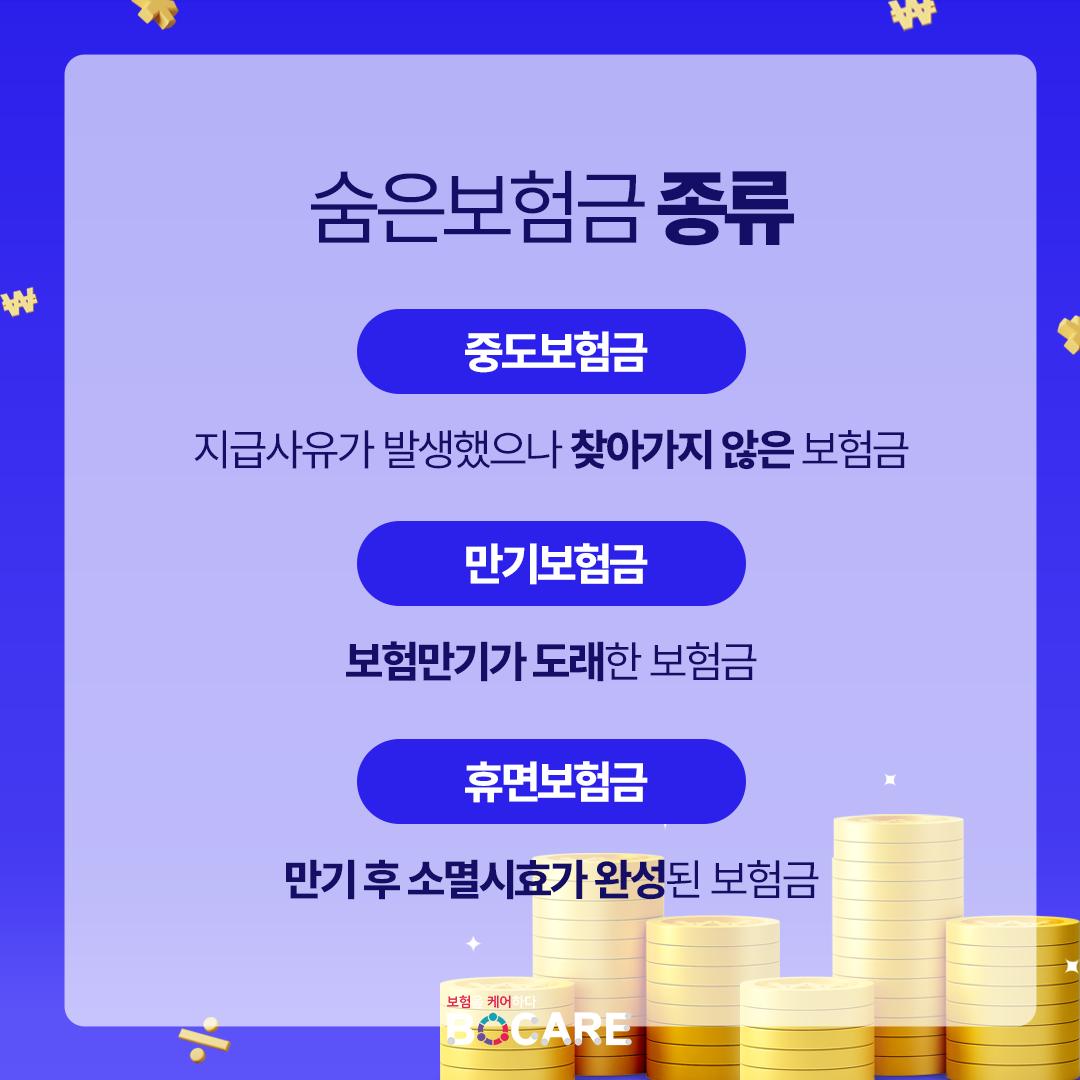

나도 모르게 잠자고 있는 '중도보험금, 만기보험금, 휴면보험금'이 평균 몇 십만 원에서 많게는 수백만 원까지 된다는 사실!

전문가와 상담 하여 숨은 돈 찾아가세요~!

0

이현 보험전문가

(주) 메타리치

0

/ 500

필담이 없어요. 첫 필담을 남겨보세요.

같은 분야의 글 더보기

- NEW

보험

CI보험 아직도 좋다고 생각하세요?

CI 보험 "중대한"이라는 까다로운 조건에 막힌 보험◆ CI보험 까다로운 기준 불완전판매 노출CI보험은 종신보험에 CI보장을 결합하여 중대한 질병이나 수술 발생 시 치료자금 용도로 사망보험금의 일부를 선지급하는 보험상품이다.일반적인 보험상품은 질병의 종류만으로 보장여부를 구분하지만, CI보험은 질병의 종류와 함께 심도(중대한 질병·중대한 수술·중대한 화상 및 부식)에 따라서도 보장여부를 판단하고 있다.해당 질병을 진단 받거나 수술할 경우 사망보험금의 50~80%를 선지급 받을 수 있으면 나머지 20~50%는 사망 시 받게 된다.‘중대한 질병’은 중대한 암, 중대한 뇌졸중, 중대한 급성심근경색증, 말기 신부전증, 말기 간질환, 말기 폐질환등이며, 중대한 화상 및 부식은 신체 표면 20% 이상이거나 3도 이상 화상이나 부식이어야 한다.중대한 수술의 경우 관상동맥우회술, 심장판막수술, 5대 장기 이식수술 등이 해당된다.예를 들어 10여년 전 가입한 가입자의 CI보험 약관에 명시된 ‘중대한

이현 보험전문가

・

1

0

70

- NEW

보험

운전자보험 아직도 금액보고 가입하세요?

운전대를 잡는 순간, 우리는 언제든 예측 불가능한 상황에 직면할 수 있습니다.혹시 모를 사고에 대비해 운전자보험에 가입했지만, 막상 사고가 났을 때 '이런 상황은 보상되지 않습니다'라는 말을 듣는다면 얼마나 막막할까요?생각보다 되게 많은 분들이 운전자보험을 가입하실 때 월 납입금액만 보고 저렴한 상품을 찾곤 합니다.하지만 정말 중요한 것은 그 금액이 아니라, 위급한 순간 당신을 든든하게 지켜줄 '담보'입니다.이 글은 바로 그런 현실을 보여줍니다.사고 현장에서 망연자실한 운전자 부부의 모습, 그리고 그 위에 겹쳐진 '보험 적용 불가', '보상 거절', '사고 보험금 미지급'이라는 절망적인 문구들.월 1만원이라는 저렴한 보험료에 만족하며 가입했지만, 정작 사고가 발생했을 때 법적 보호를 받을 수 있는 핵심 담보들이 제대로 갖춰져 있지 않다면, 모든 책임을 홀로 감당해야 하는 최악의 상황에 놓일 수 있습니다.내가 다치거나 타인이 다쳤을 때, 형사합의금, 변호사 선임비용, 벌금 등 예상치

이현 보험전문가

・

1

0

53

- NEW

보험

보험의 중도인출과 약관대출은 뭐가 다를까?

안녕하세요. 아하 보험전문가 김동우입니다.최근에 약관대출에 대해서 문의를 하시는 분들이 많아졌습니다. 물론 중도인출도요.그런데 이 두개를 살짝 혼동하고 계시는 분들도 있는 것 같아 정리가 필요해서 간단히 말씀드리려 합니다.중도인출은 내가 보험료를 납부했을 때 그 보험료에서 일부 적립을 시켜서 해지환급금을 만들고 있는 금액에서일부를 출금하는 것입니다. 그러므로 추후에 해지를 했을 때 환급금이 줄어들 수 있습니다.약관대출은 내가 낸 보험료를 담보로 해서 보험사에 대출을 요청하는 것입니다. 물론 내가 낸 보험료가 많으면많을수록 대출금은 커지고 그 반대면 적거나 없을 수 있습니다.헌데 최근에 약관대출을 중도인출로 혹은 중도인출을 약관대출로 잘못 이해하시는 고객님들이몇 분 계셔서 이렇게 정리를 하게 되었습니다.만약 내가 건강체로 보험상품을 가입을 했으나 무해지환급금으로 가입을 했다고 가정했을 때만약 중간에 해지를 하게 되면 환급금은 없습니다. 하지만 만기 시 생겨나고요.따라서 중도인출이 안됩

김동우 보험전문가

・

3

0

77