세금·세무

단순경비율? 기준경비율? 적용 기준이 궁금합니다

누나가 프리랜서인데요~

종소세 신고할때 소득액수(2400만원 이상/미만)에 따라서 단순경비율과 기준경비율 적용이 달라진다는 건 이해를 했습니다!

그런데 직전연도 소득기준, 소득신고연도, 등등이 조금 헷갈려서 질문해요.

예를들어

(1) 2020년 소득 2400만원 미만

(2) 2021년 소득 2400만원 이상 7500만원 미만

이 조건일 때

(3) 2022년 5월이 되어서 2021년 소득을 종합소득신고 한다고 치면,

(3)에 적용되는 경비율은 단순경비인가요, 기준경비인가요~?

4개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 송용현 세무사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.총수입금액(매출액)기준으로 판단합니다.

귀하는 21년 귀속 종합소득세신고시 기준경비율 대상에 해당합니다.

기준금액은 아래 표를 참고하시기 바랍니다.

업종별 경비율은 홈택스홈페이지에서 확인 가능합니다.

답변이 조금이나마 도움이 되셨길 바랍니다.

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 문용현세무사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.단순경비율이 적용됩니다.

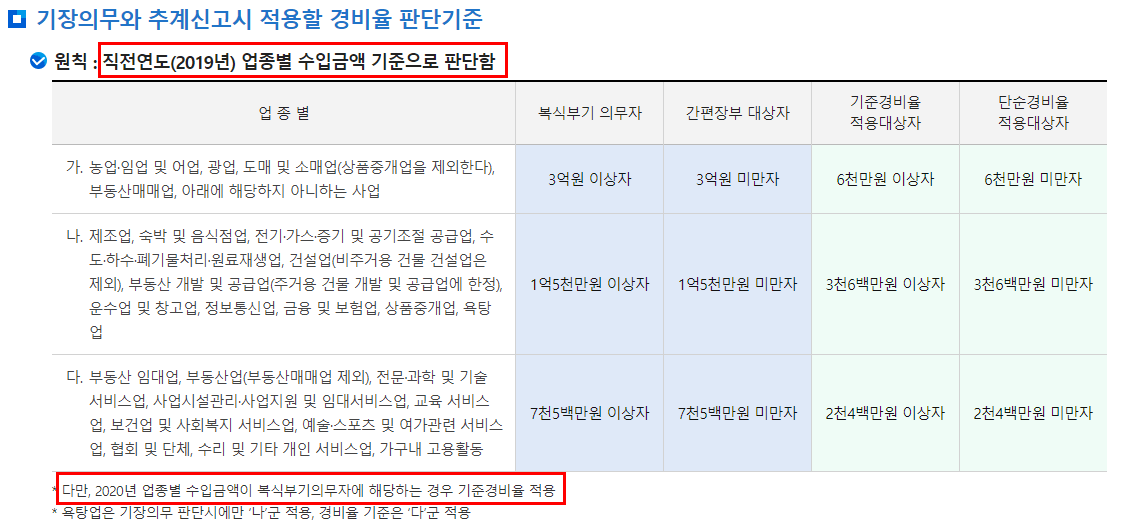

경비율은 작년도 소득에 따라 정해집니다. 다만, 작년 기준으로 경비율이 단순경비율이더라도, 올해 수입이 복식부기의무대상일 경우에는 기준경비율이 적용됩니다. 따라서 직전수입과 당기수입금액을 모두 파악해야 합니다. 아래 그림을 참고하시고, (2019년)은 무시하시면 됩니다.

도움이 되셨길 바랍니다. 감사합니다.