경제

관세평가 방법의 종류와 각각의 적용 기준은 어떻게 되나요?

수입 물품의 과세가격을 결정하는 다양한 관세평가 방법에는 어떤 것들이 있나요? 거래 가격 방법 동종 물품의 거래가격 방법 등 각 방법의 적용조건 순서와 조건은 어떻게 되고 실제 무역 거래에서 이러한 방법들이 어떻게 활용되고 있는지 설명해 주실 수 있을까요?

7개의 답변이 있어요!

안녕하세요. 홍재상 관세사입니다.

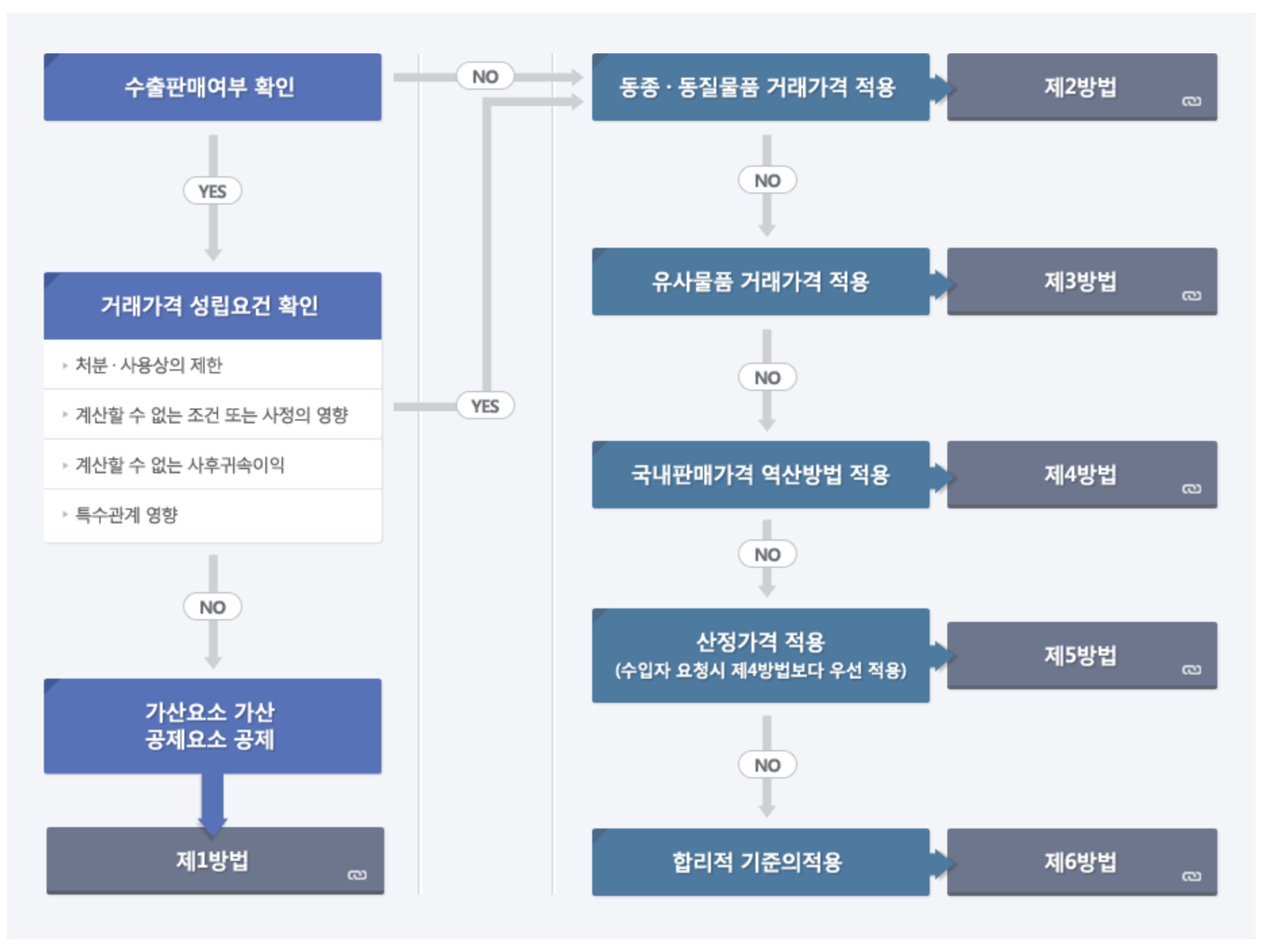

수입물품의 과세가격은 당해 물품의 거래가격(transaction value)으로 결정하는 것을 원칙으로 하고, 이것이 불가능할 때 5가지 다른 방법을 순차적으로 적용하여 과세가격을 결정하게 됩니다.

1방법~6방법은 순차적으로 진행되며, 제5방법은 제4방법에 우선할 수 있습니다.

실무상 대부분의 관세평가는 1방법에 따라 당사자간 거래가격을 토대로 결정됩니다. 다만, 농수산물의 경우 제2/3방법에 따른 관세평가 이슈가 존재하며, 그 밖에도 실무상 4,5,6방법이 활용되어 과세가격 결정이 이루어지기도 합니다.

감사합니다.