세금·세무

색다른콜리160

채택률 높음

증여세, 상속세 어떤 차이 점이 있는지 궁금해요?

생활비는 전달한다고 해도 5천만원만 가도 세금에 대한 문제에 대해 고려해 볼 수 밖에 없는 것으로 앐고 있는데요.

그보다 더한 증여나 상속의 경우는 어떤 차이가 있는지 궁금해졌어요.

증여세와 상속 이 둘은 어떤 차이가 있는건가요?

예시를 통해서 둘의 차이를 알고 싶어요?

3개의 답변이 있어요!

안녕하세요. 문용현 세무사입니다.

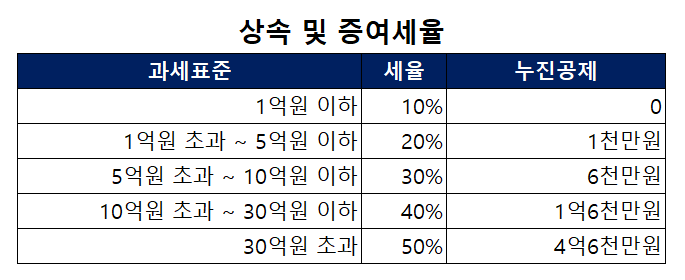

증여세와 상속세율은 동일합니다.

다만, 상속을 받을 경우 상속인으로서 자녀만 있다면 최소 5억이 공제되며 배우자와 자녀가 있다면 최소 10억이 공제됩니다. 이에 반해 직계존속으로부터 증여받을 경우, 기재하신 것처럼 10년간 5천만원까지 공제가 됩니다.

자세한 사항은 아래 국세청 사이트를 참고하시면 됩니다.

https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=2326&cntntsId=7720

https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=2340&cntntsId=7728