안녕하세요. 정탁준 보험전문가입니다.

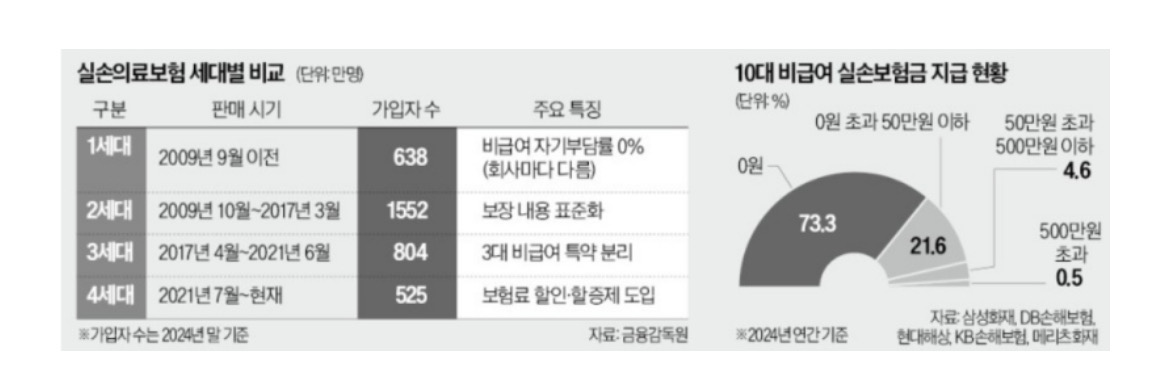

실손보험은 세대별로 가입자 분포가 다소 차이를 보이고 있습니다. 2023년 기준으로 살펴보면, 1세대 가입자는 전체의 약 19% 정도를 차지하고 있고, 2세대 가입자가 가장 많아 약 45% 수준을 기록하고 있습니다. 3세대는 약 23%, 4세대는 약 10% 정도이며, 그 외 기타 형태가 소수 존재합니다. 즉, 현재 실손보험의 중심은 여전히 1세대와 2세대 가입자가 이끌고 있으며, 이들이 전체 가입자의 절반 이상을 구성하고 있는 상황입니다.

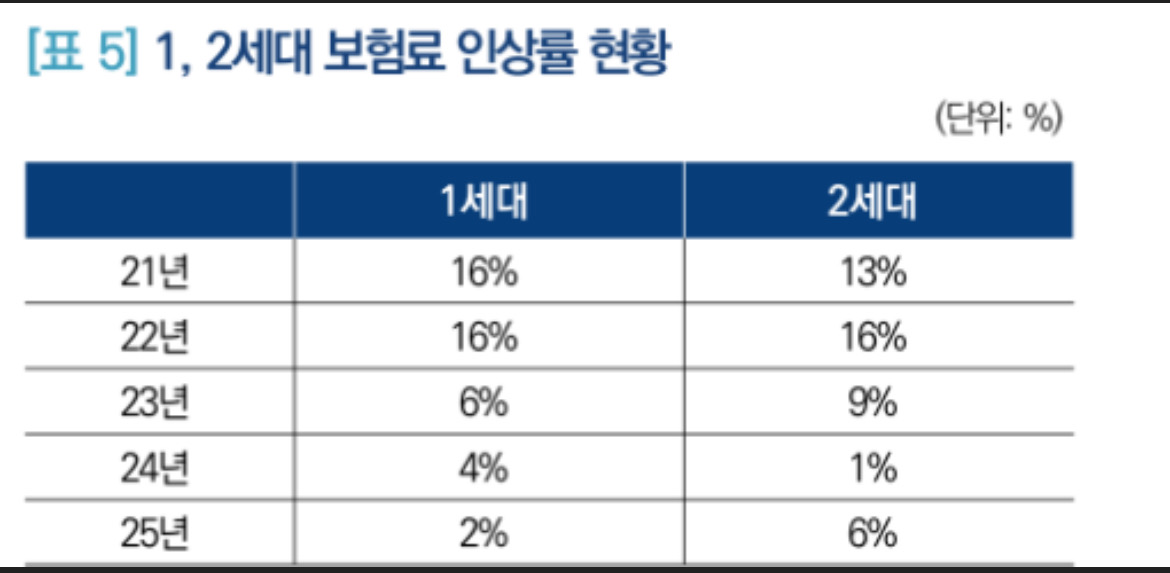

보험회사 입장에서는 상대적으로 보험료가 높고 손해율이 큰 1세대와 2세대 가입자를 4세대나 앞으로 도입될 5세대로 전환시키는 것이 중요한 과제입니다. 이를 위해 보험사는 몇 가지 당근책을 활용합니다. 우선 보험료 절감 효과를 강조하는 전략이 대표적입니다. 4세대 실손보험은 기존 1세대와 2세대에 비해 보험료가 절반 이하로 낮게 책정되어 있어, 경제적 부담을 줄일 수 있다는 점을 적극 알립니다. 또한 4세대는 비급여 항목을 특약으로 분리하고, 진료 이용 패턴에 따라 보험료가 할인되거나 할증되는 구조를 도입했기 때문에 ‘합리적이고 공정한 보험료 체계’라는 장점을 부각시키고 있습니다.

앞으로 새롭게 도입될 5세대 실손보험은 중증 질환 보장은 유지하거나 강화하면서, 경증 질환 보장은 축소하는 방향으로 설계될 예정입니다. 이에 따라 보험사는 전환을 유도하기 위해 일정 기간 내 신규 상품으로 갈아타면 보상금을 제공하는 전환 리워드 프로그램, 즉 일종의 재매입 방식도 활용할 가능성이 있습니다. 더불어 임신·출산 관련 보장처럼 사회적으로 필요성이 큰 항목을 새로 포함시키면서, 이러한 혜택을 원하는 소비자들이 자연스럽게 세대 전환을 선택하도록 유도할 수 있습니다.

결국 보험회사는 절감 효과, 구조적 합리성, 사회적 필요성 등을 내세워 1세대와 2세대 가입자들이 자발적으로 4세대나 5세대로 전환할 수 있도록 다양한 당근책을 마련하고 있는 것입니다.