세금·세무

형제자매간의 계좌이체에 문제가 있을 까요?

갑작스럽게 적지 않은 금액을 형제에게 이체할 일이 발생하여 질문드립니다.

제가 결혼한 형제1과 미혼인 형제2에게 각각 금액을 보내고 나중에 돌려받으려고 하는데 문제가 될까요?

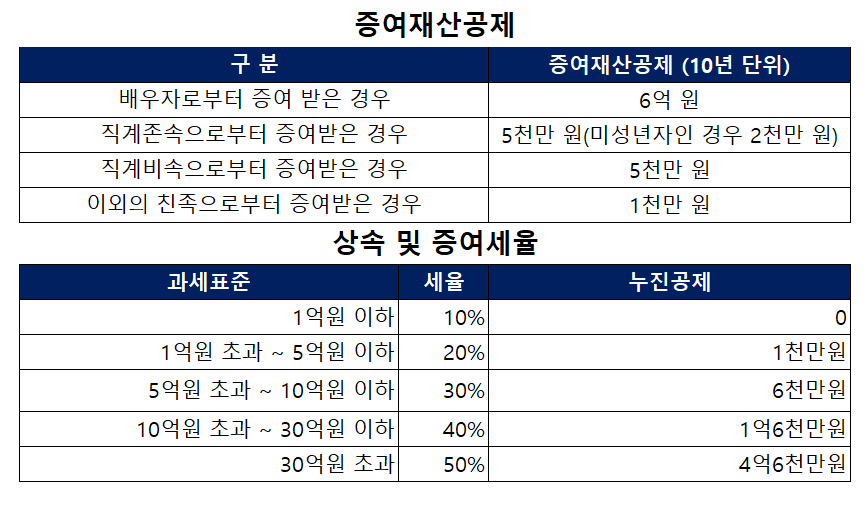

직계가족간의 증여세와 관련해서 찾아본 내용에는 1천만원 까지는 큰 문제가 없는 듯한데,

1천만원에 대한 기준 기간이 1년 누적인지 1달 누적인지도 알고 싶습니다.

세금·세무

갑작스럽게 적지 않은 금액을 형제에게 이체할 일이 발생하여 질문드립니다.

제가 결혼한 형제1과 미혼인 형제2에게 각각 금액을 보내고 나중에 돌려받으려고 하는데 문제가 될까요?

직계가족간의 증여세와 관련해서 찾아본 내용에는 1천만원 까지는 큰 문제가 없는 듯한데,

1천만원에 대한 기준 기간이 1년 누적인지 1달 누적인지도 알고 싶습니다.