보험

실비보험료가 갱신되면서 너무 올랐네요

작년까지 77000원돈 납입했었는데 올해 실비보험료가 11만원돈으로 인상되었는데 너무 부담되네요‥싼걸로 바꿔야할까요? 삼년마다 갱신되는데 이번에 삼만원이상 올랐습니다ㅜㅜㅜ

6개의 답변이 있어요!

반갑습니다.

대부분의 생명,손해보험사를 운용하는

홍철욱 팀장 입니다.

보험이란 존재는

평소에는 별로 펼쳐 볼 일이 없다가도

막상 활용 할 일이 생기면 너무나도 어려워서

"평소에 좀 알아둘 걸"하고 생각하시는 분들이 많으실겁니다.

오늘은 현재 시중에서 만나 볼 수 있는

착한실손보험 에 대해서 이야기를 해보려합니다.

검색을 통한 유입 또는 기존의 블로그 이웃님들에게도

알려드린다면 좋을만한 정보이기에 공부를 하고 가시는 것도 좋을 것 같아요~

질병이나 상해사고로 인한

입원 또는 통원치료의

실제 치료액을 비례해서 보상해주는

실손의료비보험의 경우에는

실손보험 이라고도 부르며

실비보험 이라고도 부릅니다.

실손 = 실비 는 같은 말이라는 것 기억 해두세요~!

바로 포스팅 시작하도록 하겠습니다 ^^.

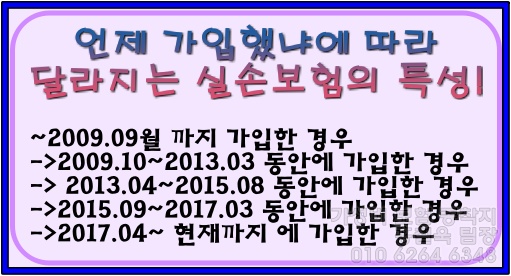

실손보험은 언제 가입했느냐에

따라서 내용이 달라집니다.

착한실손보험의 경우에는 현재 만나 볼 수 있는

시중에 존재하는 보험 입니다.

모든 회사의 보상내용이 같습니다.

회사마다 조금씩 비용이 다를 뿐이죠.

하지만 이 실손보험이 가입 기간에 따라서

내용이 다르다는 사실을 알고 계셨나요?

바로 알려 드리겠습니다.

~2009년 9월까지 실손보험을 가입 한 경우

통원의 경우 본인부담금이 5천WON을 제외한 나머지를 보상하며

입원의 경우에는 입원비용을 모두 지원 해주었었습니다.

현재의 착한실손보험 보다는

내용의 질 측면에서는 좋기야 하지만

병원에 갈일이 잘 없는 분들의 경우에는

비교적 부담스러운 금액이기에 안좋다고 보는 경우도 있습니다.

2009년 10월부터 ~ 2013년 3월 사이에 가입 한 경우

전에는 3년이나 5년 주기로 갱신이었지만

개정 되면서 3년 주기의 갱신으로 고정 되었고

입원의료비용의 모두를 보상이 아닌 90프로만 보상으로 변경이 되었습니다.

변경 후 의원 1만,병원1.5만,상급병원2만,약제8천이

자기부담금으로 책정이 되었었던 시기 입니다.

2013년 4월부터~ 2015년 8월 까지 가입 한 경우

실손보험을 부당하게 끼워서 가입하게끔 하는 형식이 금지가 된 후

1년을 주기로 갱신하며 15년마다 재가입을 하는 것으로 바뀐 시기입니다.

단독으로 나오게 된 처음의 시기인 것을 알 수 있습니다.

2015년 9월부터~2017년 3월까지에 가입 한 경우

이전에는 급여,비급여 모두 90프로를 보상했지만

비급여의 경우에만 80프로로 변경이 된 시기입니다.

기존 자기부담금과 급여,비급여를 비교 한 후 더 큰 비용을 공제하는 것으로 바뀌었죠.

쉽게 설명 드리자면 자기부담금이 좀 더 늘어났다고 생각하시면 이해하기 쉽습니다.

2017년 4월부터~ 현재까지 가입을 하는 경우

<착한 실손 보험>

기존의 내용에서

청구율이 많았던 비급여 3가지 종류를

따로 나누게 됩니다.

체외충격파,도수치료,증식/MRI, MRI/비급여주사를 따로 구성하여 70프로만 보상토록 변경 되었습니다.

이전에는 MRI를 청구하기 위해서는 필요하지 않은데도 불구하고 입원을 해야하는 경우였지만

착한실손보험으로 바뀌고 난 후에는 입원을 하지 않아도

청구가 가능해졌다는 것이 장점입니다.

자기부담금이 좀 더 늘어난 것은 사실이지만

여태껏 실손보험중에서는 <착한실손보험>이 이름처럼 비용 역시도 저렴함을 유지합니다.

착한 실손보험의 경우에는

민영의료보험 입니다.

실제 발생한 의료비용을

비례지급을 하는 곳이 '국가가 아닌'

시중의 '보험회사'가 이를 도맡아서 처리를 한다고 생각하시면

이해하기가 편합니다.

착한실손보험은 하나만

준비를 하는게 좋습니다.

실손보험을 굳이 여러 회사 중복가입을 한다고 해서

크게 좋은 것이 없습니다.

한 회사에서 나에게 발생한 의료비용을 비례해서 보상하는 구조를 띄고 있는데요.

만약 두 곳의 회사에 실손보험을 가입 했다면

두 회사에서 각각 비례해서 절반 절반씩 나누어서 보상을 하게 됩니다.

그렇기 때문에 하나만 갖고있는 것이 좋다는 것입니다.

실손보험은 회사마다

어떤 차이가 있을까요?

현재 착한실손보험의 경우에는

국내에 존재하는 보험사의 모든 실손보험의 내용이

동일하다고 알고계시면 됩니다.

하지만

가입 당시에 위험률을 산출하여서 보험료를 책정하기때문에

조금씩의 금액차이는 있을 수 있습니다.

하지만 1년주기의 갱신형이기 때문에 다음 갱신시에 어느 회사가 올라갈지 내려갈지는 정확히 알 수 없는 것이지요.

자신이 선호하는 네임밸류를 갖고있는 회사를 택하는 게 좋습니다.

큰 의미는 없습니다.

비갱신형으로는

실손보험은 존재하지 않는다는 점

착한실손보험은

갱신형으로만 존재하며, 그 어느 보험회사라도

갱신형으로만 접할 수 있습니다.

그만큼 회사의 입장에서는 얼마나 손익이 따를지 가늠이 안되는 내용이기에 그런 것으로 알 수 있습니다.

착한실손보험 역시 중요하지만

3대질환진단,수술,후유장해 등

점검을 해 볼 것

대부분의 경우 위와같이 실손보험은

모든 회사가 내용이 동일합니다.

하지만 3대진단비나 수술, 후유장해 등의

세부적인 나의 종합보험을 체크 할 필요가 있습니다.

흔히 S사에 가입이 되어 계신분들이

새로이 리모델링을 도와드리는 경우가 많은 편입니다.

조금만 신경을 쓴다면 얼마든지 고정적인 지출을 줄일 수 있다는 것이 제 결론이고, 얼마든지 자신 있는 부분이니까요 ^^.

'착한실손보험 관련 정보'를 알려 드리는 시간 가졌습니다!

긴 글 읽어주셔서 감사합니다.

간혹 실손보험 과 종합보험이 섞여서 효율적이지 못한 특약이 존재하는 경우도 있습니다.

조언드릴 수 있다면 드리고, 배서(삭제)작업 여부 파악이 필요 할 수 있습니다.