세금·세무

법인설립이좋을까요개인사업자가좋을까요

현제개인사업자입니다

매입에 대한세금문제등 직원복지차원에서

법인설립을 생각중입니다

섭립자격조건

개인사업자와법인세금관련어느것이유리한지

직원복지에들어가는조건등

법인가 개인사업자에 차이점을자세이알고싶네요

3개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 설민호 변호사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.개인사업자에서 법인사업자로 전환하려는 것으로 보입니다.

업종, 규모 등의 차이로 인해 일괄적으로 어느 쪽이 유리하다 판단하기는 어렵습니다.

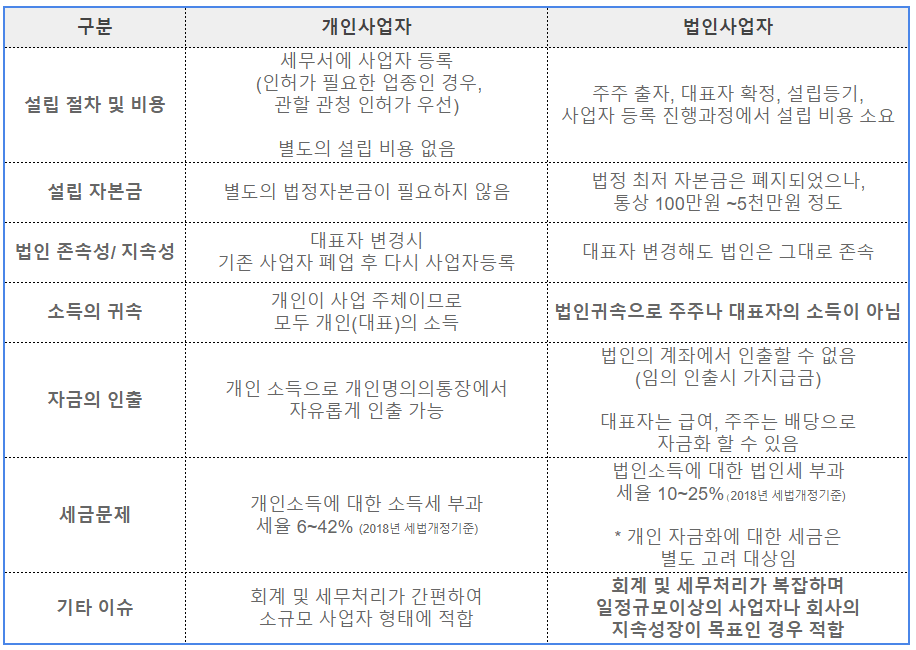

참고를 위해 다음의 표를 공유합니다.

[출처: 자비스]

도움이 되었으면 좋겠습니다.

감사합니다.