세금·세무

장애1급인 형에게 동생인 제가 증여할시..

장애1급인 형에게 동생인 제가 증여할시 증여세가 어느 정도 나오는지 궁금합니다. 예를 들면 제가 10억원 정도를 증여한다면 증여세가 어느 정도 나옵니까? 그리고 증여금액의 최대 한도는 얼마 인가요?

7개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 이영우회계사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.장애인이라고 하여 증여세법상 혜택을 받지는 않습니다.

다만, 기초 생활비 등의 명목으로 증여하는 것은 비과세 요건에 해당하므로 형제에게 소득이 없다면 매월 일정 금전을 증여하는 것은 크게 문제되지 않을 것으로 보입니다. 그래도 10억원의 큰 금액은 당연 증여세 과세 대상입니다.

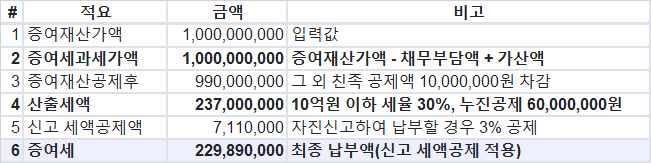

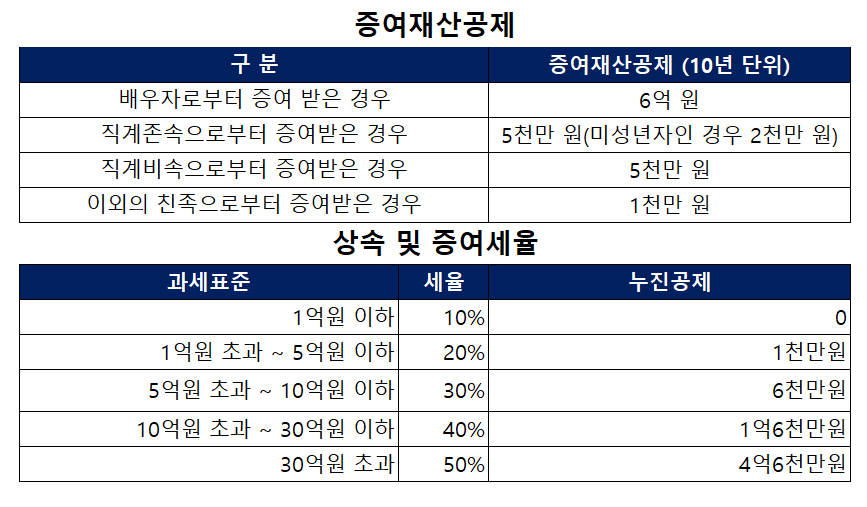

직계존비속, 배우자가 아닌 친족으로부터 재산 등을 증여받을 경우 10년간 합산하여 1천만원을 증여재산 공제(비과세)합니다. 아래 계산식에 따라 수증자(형님)께서 약 2.3억원의 증여세를 부담하여야 합니다.

도움이 되셨길 바랍니다.

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 문용현세무사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.형제/자매로부터 증여받을 경우, 10년간 1천만원의 증여재산공제가 적용됩니다. 10억을 증여할 경우, 형이 납부할 증여세는 229,890,000원입니다. 증여재산공제와 증여세율은 다음과 같습니다.

도움이 되셨길 바랍니다. 감사합니다.