보험

선생님들.. 궁금한 점이 있어서요..

설계사분 말씀은... 보험료 적게 내게 하려고

운전자 상해 종합 보험에 5천 한도로 10년으로 넣으셨다는데..

근데 월세집 건물가액?이 5천이 넘어요..

그리고 운전자 상해 종합 보험은 화재보험 보장 단위가

5천 1억 1억5천 이런식으로 나가요..

저는 면허도 없고 운전도 안해요.

따로 알아보니... 5천 이상은 당연히 들어야.

나중에라도 제가 무는 돈이 없고

그러려면 1억으로 넣어야하는데 그러면 보험료가 7천원이 올라서 18000원이 되요

그래도 집안끼리 알고 어릴 때 제 보험 잘 들어주셔서 여태 보상받은 것만 몇천이라...

연세있으셔도 아는 분 한테 하는게 나은거같애서 했는데 ㅠ

가입하고도 마음이 안편해요..

다음주에 다시 1억으로 해야겠죠

월세를 살고 있다면 뭐를 1억 으로 하면 되나요?

임대차 배상만 1억 넣으면 될가요?

다른 부분도 올려야 하나요?

그리고 운전자 종합 보험 으로 안하고 그냥 화재 보험으로 하면 많이 비싸지나요?

* 임차자(화재) 배상책임: 5,000만 원

* 화재 손해 (가재): 1,000만 원

* 풍수재 손해 (가재): 1,000만 원

* 도난 손해 (가재): 1,000만 원

* 주택 건물 복구비용 지원: 1,000만 원

* 급배수 시설 누출 손해: 50만 원

* 주택(화재) 임시 거주비: 1일 10만 원

AI는 설계안 보더니 건물가액이 7천 이상으로 나와있대요..

3개의 답변이 있어요!

안녕하세요. 박지연 손해사정사입니다.

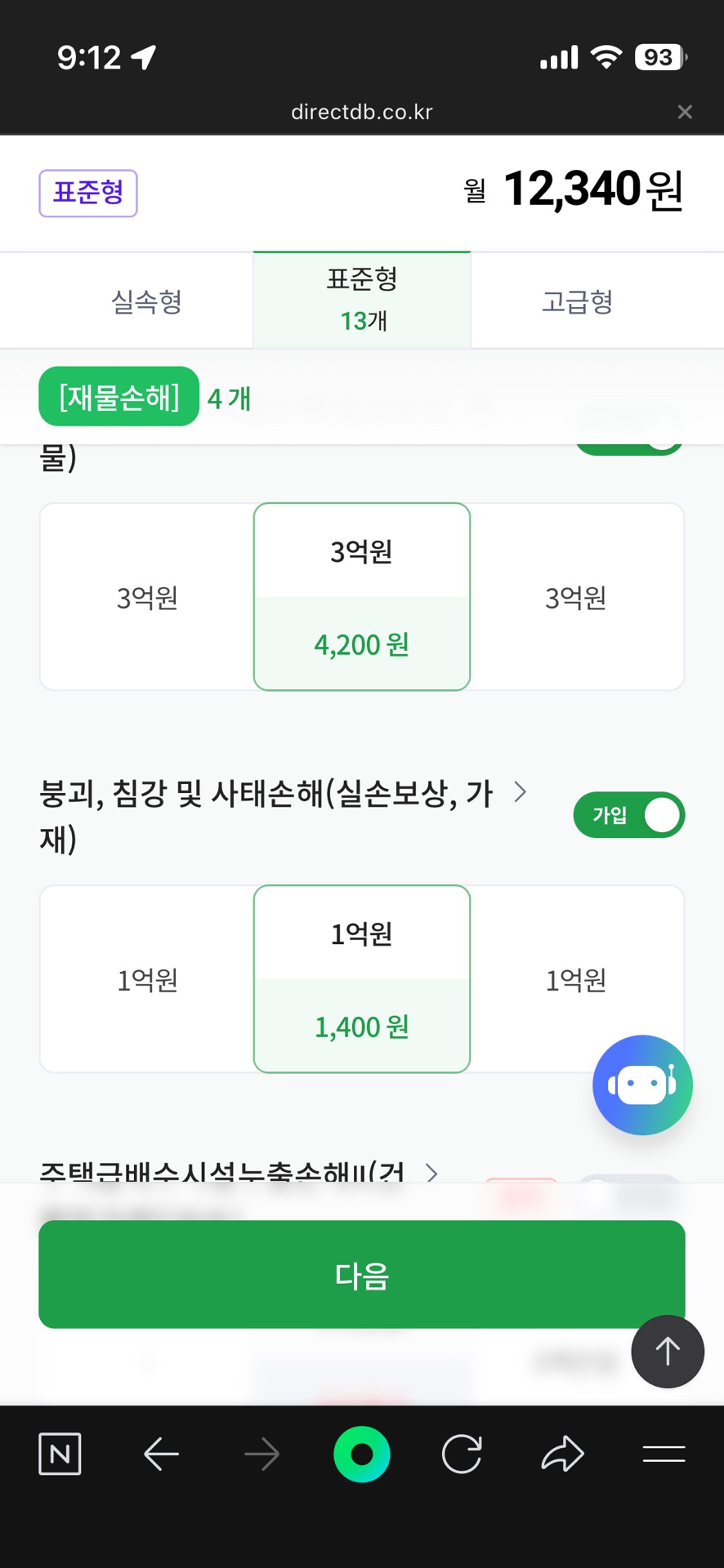

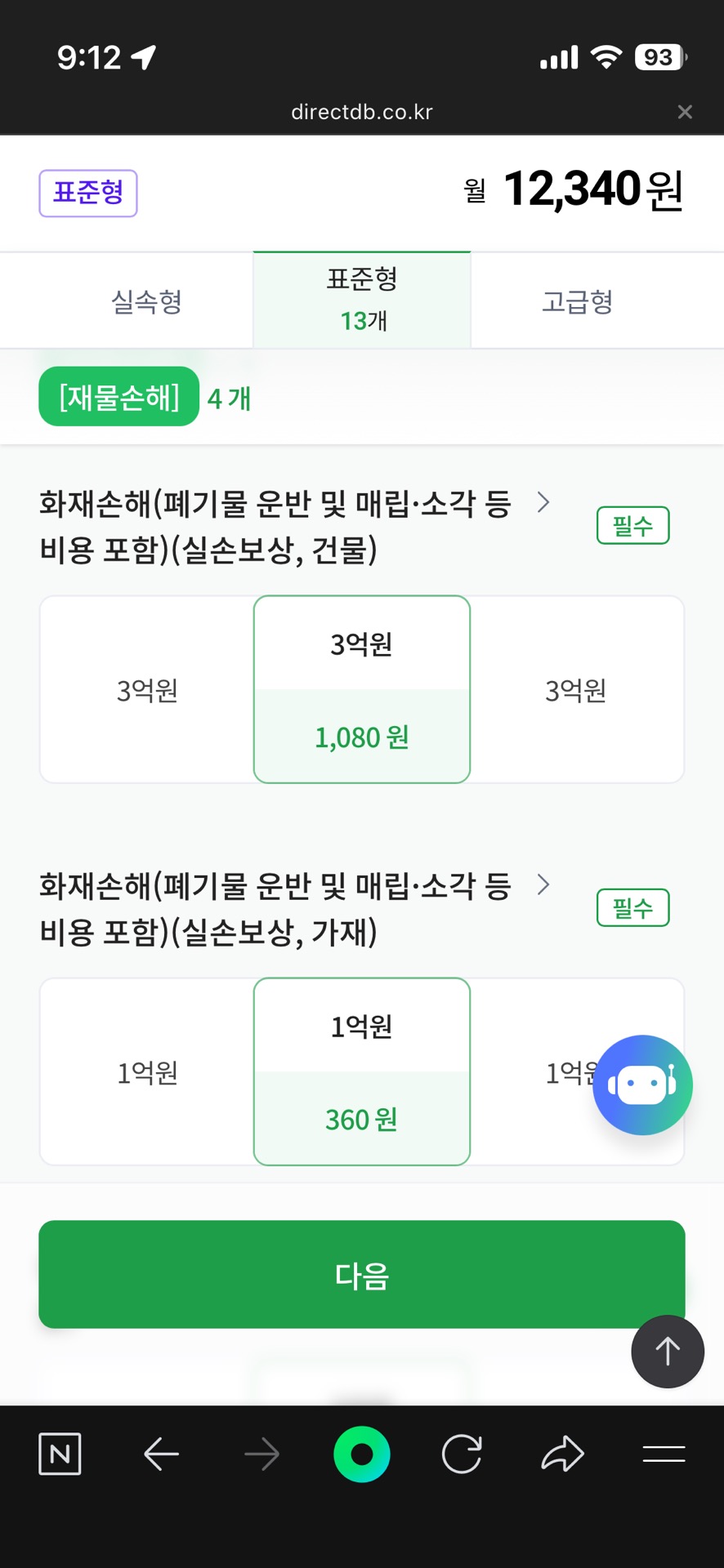

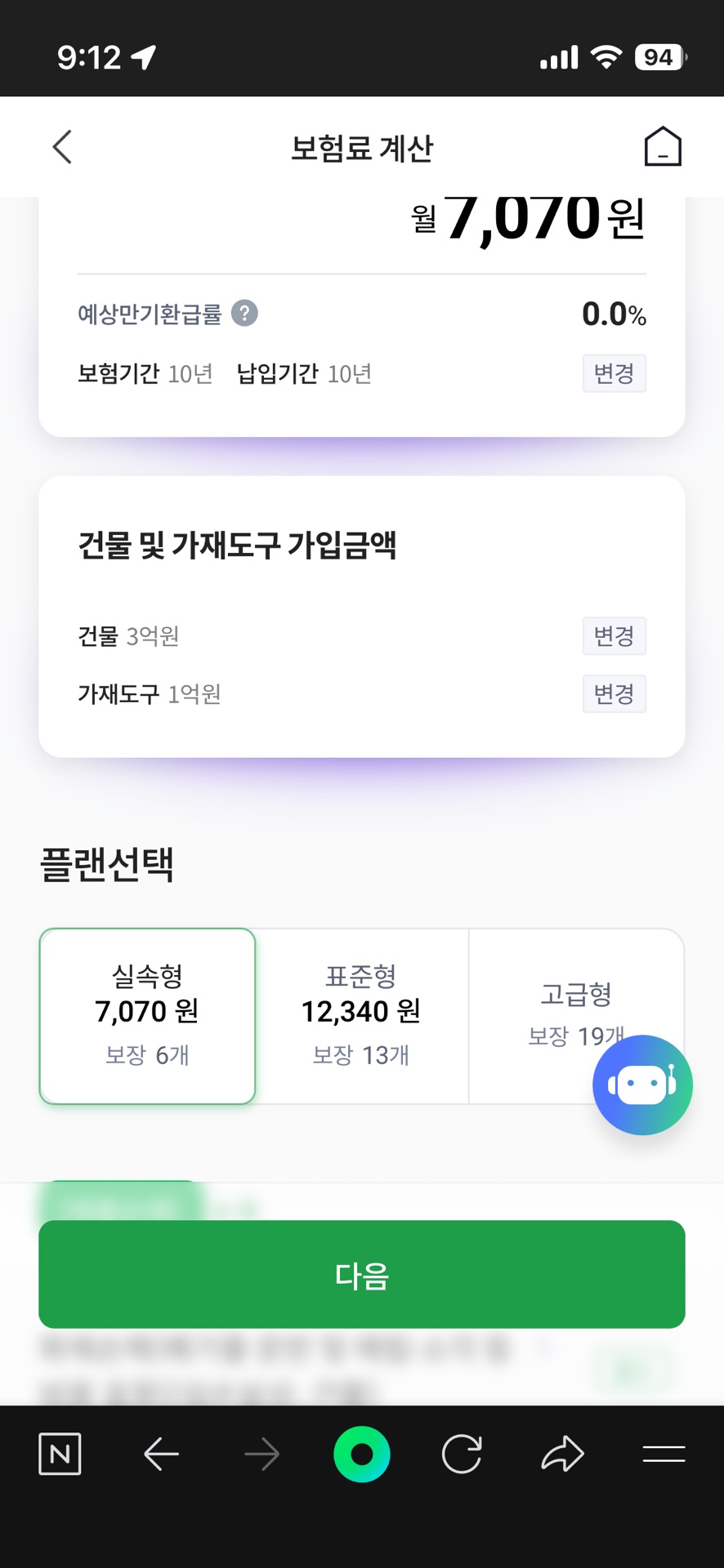

그냥 다이렉트로 가입하시면 7천원에서 1.3억원에 3억선인데요. 한번 주말에 아래링크에서 보장성보험->화재보험

들어가셔서 낮은보험료순으로 하셔서 설계해보세요.

[링크]

https://e-insmarket.or.kr/m/guaranteeIns/guaranteeInsList.knia?menuId=C008