보험

CI(Critical Illness) 보험관련 질문드립니다

친구 어머니(보험설계사)께서 권하셔서 사회초년생때 CI 보험을 가입했다가 실제 CI 질병 인정은

쉽지 않고 설계사에게 들어가는 수당만 높은 호갱보험이라는 말을 듣고

해지하였습니다

시간이 꽤 지난 일이지만 이게 사실인지 확인코자 합니다

5개의 답변이 있어요!

반갑습니다.

법인대형 보험운용사 프라임에셋 소속

홍철욱 팀장 입니다 ^^.

저는 거의 대부분의 생명,손해 보험사의 증권들을 다루는데요.

종종 가족 전체적으로 리모델링을 맡기시는 분들의 경우에

ci보험에 가입 되어 계신 분들이 있습니다.

ci보험이 뭘까요?

ci보험이란 = (크리티컬 일너스)

급격한 사고 또는 질병으로 인해서

매우 심각한 상태라 인정이 될 때에

사망하지 않아도 일정의 지급액을 먼저 내어주는 기능의 보험입니다.

대부분의 증권을 맡기시는 분들 중

S사,K사,H사의 ci보험을 주로 보게 됩니다.

예전에 ci보험이 열정적인 인기 몰이를 할 때이죠.

이미 알만한 분들은 알고 계실겁니다.

사망보장을 받기에는 너무나도 까다로운 조건들

ci보험금 관련 뉴스 자료

단순 진단시에 지급이 되는 그러한 구조가 아닌

해당 사고 또는 질병의 위험도가 극에 달하였을때, 피보험자가 사망하기 전에 활용 할 수 있도록 하기위해 일정금액을 선지급 해주기에 그만큼 보장의 질은 낮고, 지급 조건 또한 까다롭다는 것이죠.

'급성심근경색'이라는 질병이 인정이 되어도 일정 기준에 못미치면 인정 불가!

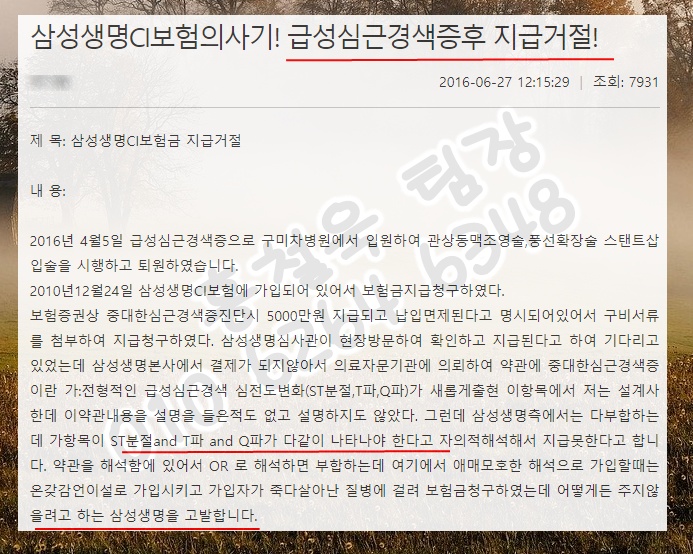

S사 급성심근경색 거절 사례

예전의 S사의 ci보험 가입자의 사례입니다.

급성심근경색으로 인하여 지급이 될 줄로만 알았던 선지급일정액이 지급이 거절 되었다는 내용인데요.

(st분절 t파 q파가 같이 나타나야 한다라는 정말 까다로운 기준으로 지급의 여부가 결정이 된다는 내용)

그리고 일반암(c코드)가 아닌 유사암처럼

같은 암인데도 초기에 발생했거나 발병률이 높은 암의 경우에는

아예 까다로운 수준이 아니라 지급 자체가 거절 대상이라고 하죠.

그리고

뇌출혈,급성심근경색 같은 중대한 부분으로만 설계가 되어있기 때문에

협심증이라던지 뇌졸중같은 사항에는 보장이 될 수 있는 범주 안에 속하지도 않죠.

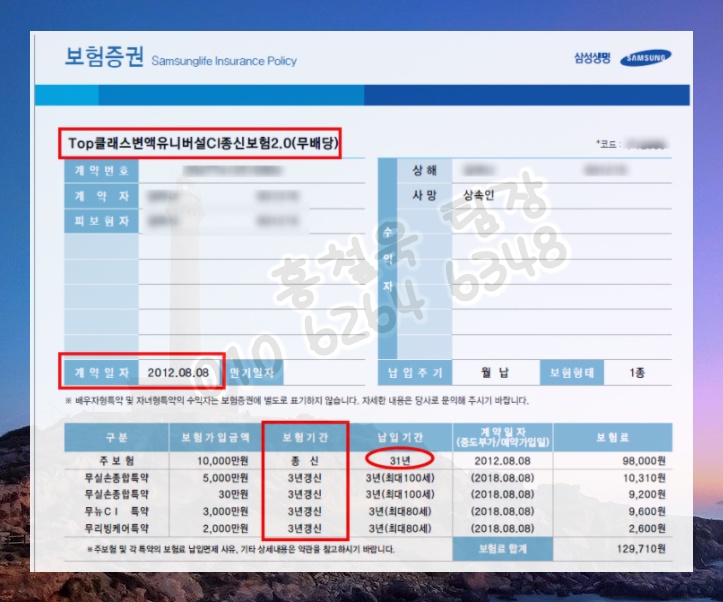

S사

S사의 ci변액유니버셜종신보험을 보시면

기본계약의 납입기간이 상당히 긴 것을 알 수 있으며 지불액의 대부분이 사망에대한 담보라는 것을 확인 하실 수 있을 겁니다.

그리고 그 밑의 특약들을 보시면 모두 3년마다 갱신이 되는 갱신형특약 이라는 것을 알 수 있습니다. 갱신형은 평생토록 지불해야 하죠.

변액의 경우 납입기간이 끝나고도 환급이 일정수준에 못미친다 하더라도

변액이기 때문에 오로지 고객의 책임으로 간주를 합니다.

대부분 S사 뿐만 아니라 K사,H사의 ci보험 모두 예외는 아니죠.

해결방안

ci보험에 실손보험이 같이 가입이 되어있어서 손대기가 애매 할 경우! 전환하라!

현재 가입되어있는 보험에 실손이 섞여있는 경우에도

얼마든지 '착한실손'이라 불리는 '단독실손의료비 보험'으로 전환이 가능하다는 사실을 알고 계셔야합니다.

납입을 이미 5년 또는 10년이상 해버렸다면? 배서하라!

최대한 갱신형 특약을 줄일 수 있도록 하셔야 합니다.

일명 '배서'라고 하죠.

해당 보험사의 고객센터에 문의 후 필요없는 특약을 배서시키고 남은 기간동안 납입 했을 경우 '예상해지환급금'이 어느정도 될 지 확인 해야만이

해당 보험을 해지할지,유지할지의 선택의 기로에 설 수 있습니다.

요즘 나오는 보험의 경우에는 적은 지불액으로도 얼마든지 괜찮게 구성이 가능합니다.

현재의 ci보험 해지시 환급금과

만약에 완납했을 경우 환급금을 확인 한 후

전문가에게 건강관련의 보장을 가성비있게 비교 제안을 확인해보는 것이 탁월한 선택입니다.