세금·세무

[양도세,상생임대] 피상속인이 직전임대차계약을 체결하고 동일세대 상속인이 승계하여 양도하는 경우 상생임대주택 특례 적용 여부

[양도세,상생임대]

피상속인이 직전임대차계약을 체결하고 동일세대 상속인이 승계하여 양도하는 경우 상생임대주택 특례 적용 여부

(가능함)

서면-2024-부동산-2798 [부동산납세과-1543]

등록일자 : 2025.09.08.

생산일자 : 2025.09.04.

요지

동일세대 내 상속으로 임대차계약을 승계받은 경우 해당 계약은 직전(상생)임대차계약에 해당함

회신

귀 질의의 경우, 피상속인이 「소득세법 시행령」 제155조의3 제1항제1호에 따른 직전임대차계약을 체결하고 임대기간이 개시된 후 피상속인의 사망으로 인하여 피상속인이 사망 전 임차인과 체결한 임대차계약을 동일 세대원인 상속인이 승계하는 경우로서 피상속인과 상속인의 임대기간을 합산하여 「소득세법 시행령」제155조의3제1항제2호의 요건을 충족하는 경우에는 해당 임대차계약을 「소득세법 시행령」제155조의3제1항제1호에 따른 직전임대차계약으로 보는 것입니다.

상세내용

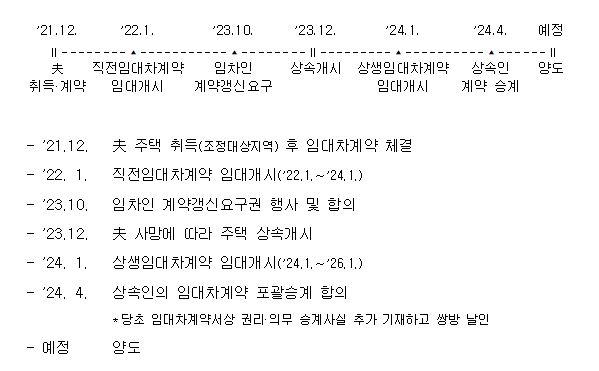

1. 사실관계

2.질의내용

- 피상속인이 직전·상생임대차계약을 체결하고 상속개시일 이후 상생임대차계약기간이 개시된 경우로써 동일세대원인 상속인이 상생임대차계약 종료 후 해당주택을 양도하는 경우 상생임대주택 특례 적용 여부

3. 관련 법령

□ 소득세법 시행령 제155조의3 【상생임대주택에 대한 1세대1주택의 특례】

① 국내에 1주택(제155조, 제155조의2, 제156조의2, 제156조의3 및 그 밖의 법령에 따라 1세대1주택으로 보는 경우를 포함한다)을 소유한 1세대가 다음 각 호의 요건을 모두 갖춘 주택(이하 "상생임대주택"이라 한다)을 양도하는 경우에는 제154조제1항, 제155조제20항제1호 및 제159조의4를 적용할 때 해당 규정에 따른 거주기간의 제한을 받지 않는다.

1.1세대가 주택을 취득한 후 해당 주택에 대하여 임차인과 체결한 직전 임대차계약(해당 주택의 취득으로 임대인의 지위가 승계된 경우의 임대차계약은 제외하며, 이하 이 조에서 "직전임대차계약"이라 한다) 대비 임대보증금 또는 임대료의 증가율이 100분의 5를 초과하지 않는 임대차계약(이하 이 조에서 "상생임대차계약"이라 한다)을 2021년 12월 20일부터 2026년 12월 31일까지의 기간 중에 체결(계약금을 지급받은 사실이 증빙서류에 의해 확인되는 경우로 한정한다)하고 임대를 개시할 것

2. 직전임대차계약에 따라 임대한 기간이 1년 6개월 이상일 것

3. 상생임대차계약에 따라 임대한 기간이 2년 이상일 것

② 상생임대차계약을 체결할 때 임대보증금과 월임대료를 서로 전환하는 경우에는 「민간임대주택에 관한 특별법」 제44조제4항에서 정하는 기준에 따라 임대보증금 또는 임대료의 증가율을 계산한다.

③ 직전임대차계약 및 상생임대차계약에 따른 임대기간은 월력에 따라 계산하며, 1개월 미만인 경우에는 1개월로 본다.

④ 직전임대차계약 및 상생임대차계약에 따른 임대기간을 계산할 때 임차인의 사정으로 임대를 계속할 수 없어 새로운 임대차계약을 체결하는 경우로서 기획재정부령으로 정하는 요건을 충족하는 경우에는 새로운 임대차계약의 임대기간을 합산하여 계산한다.

⑤ 제1항을 적용받으려는 자는 법 제105조 또는 제110조에 따른 양도소득세 과세표준 신고기한까지 기획재정부령으로 정하는 상생임대주택에 대한 특례적용신고서에 해당 주택에 관한 직전임대차계약서 및 상생임대차계약서를 첨부하여 납세지 관할 세무서장에게 제출해야 한다. 이 경우 납세지 관할 세무서장은 「전자정부법」 제36조제1항에 따른 행정정보의 공동이용을 통하여 해당 주택의 토지ㆍ건물 등기사항증명서를 확인해야 한다.

□주택임대차보호법 제6조 【계약의 갱신】

① 임대인이 임대차기간이 끝나기 6개월 전부터 2개월 전까지의 기간에 임차인에게 갱신거절(更新拒絶)의 통지를 하지 아니하거나 계약조건을 변경하지 아니하면 갱신하지 아니한다는 뜻의 통지를 하지 아니한 경우에는 그 기간이 끝난 때에 전 임대차와 동일한 조건으로 다시 임대차한 것으로 본다. 임차인이 임대차기간이 끝나기 2개월 전까지 통지하지 아니한 경우에도 또한 같다. <개정 2020.6.9>

② 제1항의 경우 임대차의 존속기간은 2년으로 본다.

③ 2기(期)의 차임액(借賃額)에 달하도록 연체하거나 그 밖에 임차인으로서의 의무를 현저히 위반한 임차인에 대하여는 제1항을 적용하지 아니한다.

4. 관련사례

○ 서면-2022-법규재산-3799, 2022.12.06.

국내에 1주택을 소유한 거주자가 「소득세법 시행령」 제155조의3(이하 “쟁점특례”) 제1항 제1호에 따른 「직전 임대차계약」을 체결하고 해당 임대기간이 개시된 후 혼인한 경우로서 배우자에게 1주택의 지분(1/2)을 증여한 이후 같은 항 제4호에 따른 임대기간 요건을 충족하고, 부부공동으로 새로운 임대차계약을 체결하여 같은 항 제1호에 따른 요건을 모두 충족하는 경우에는 쟁점특례를 적용받을 수 있는 것입니다.

○ 서면-2024-부동산-2580, 2024.07.17.

상속인과 동일세대원인 피상속인이 취득한 조정대상지역 내 주택(이하 ‘쟁점주택’)이 조정대상지역에서 해제된 이후 동일세대원인 상속인에게 상속된 경우로서 상속인이 상속받은 쟁점주택을 양도하는 경우에는 「소득세법 시행령」 제154조제1항에 따른 거주요건이 적용되는 것입니다.

도움이 되셨길 바랍니다. 감사합니다.

좋은 하루 보내세요!

0

0

/ 500

필담이 없어요. 첫 필담을 남겨보세요.

같은 분야의 글 더보기