안녕하세요. 박철근 보험전문가입니다.

[바르톨린선 낭종 조대술, 종신보험 1종 수술 거절 사유]

1. '절제술'은 되고 '조대술'은 안 되는 약관상 이유 (수술의 정의)

종신보험 약관에서 보험금 지급을 결정할 때 수술분류표 번호보다 더 앞서 따지는 것이 바로 '수술의 정의'입니다.

약관상 수술의 정의: 의사가 기구를 사용하여 생체에 '절단(잘라 냄)', '절제(잘라 없앰)' 등의 조작을 가하는 것. (단, 흡인, 천자, 신경차단 및 단순 절개는 제외)

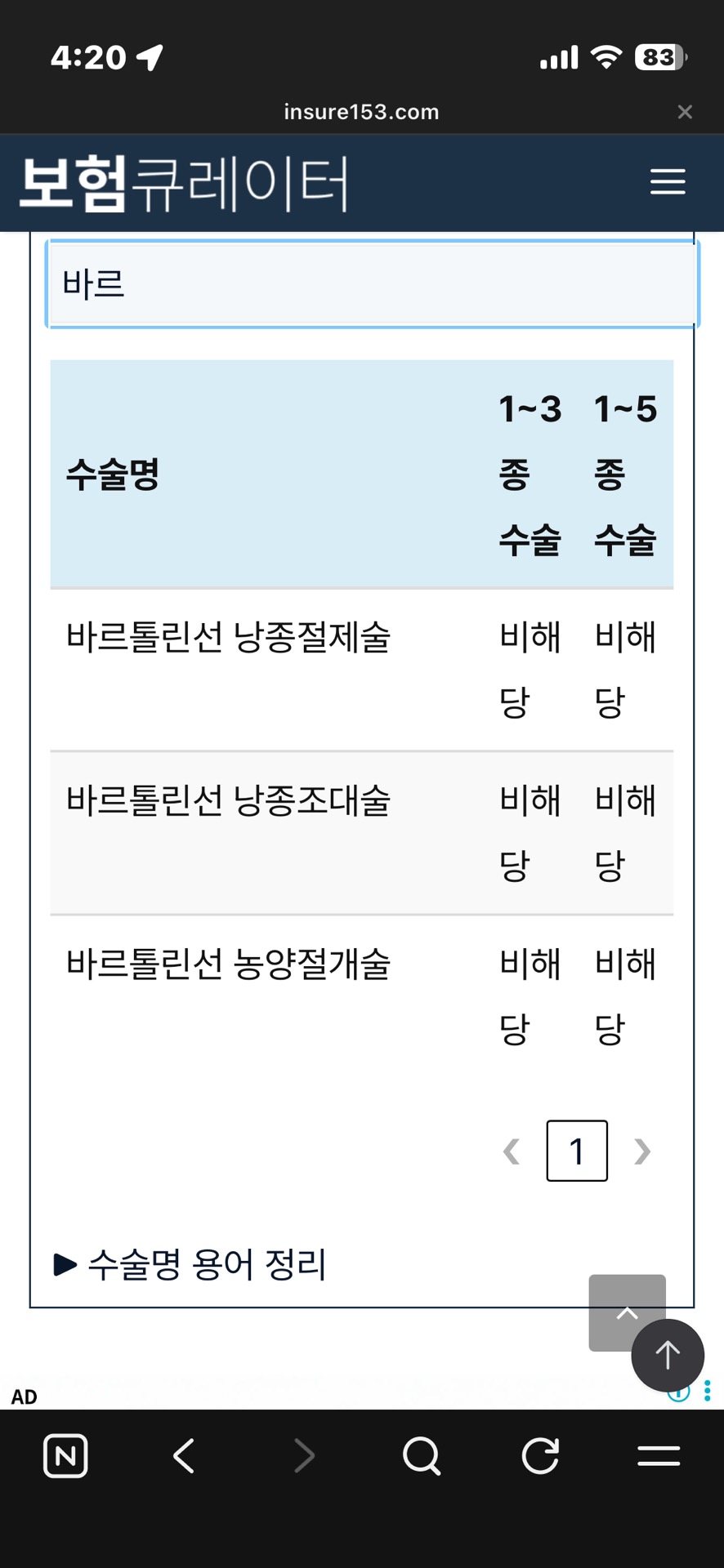

낭종 절제술 (1종 지급 O): 바르톨린선 낭종 주머니 전체를 완전히 도려내어 제거하는 수술입니다. 이는 약관상 '절제'에 완벽히 부합하므로 1종 수술비가 지급됩니다.

낭종 조대술 (지급 X): 낭종을 완전히 떼어내는 것이 아니라, 고름이 빠져나오도록 피부를 째고(절개) 창문을 내듯 열어둔 상태로 가장자리를 꿰매어 길을 만들어주는 시술입니다.

보험사 보상과에서는 이를 낭종의 근본적 '절제'가 아닌, '단순 절개 및 배농술(고름 빼기)'로 해석합니다. 약관에서 명시적으로 제외하는 행위에 해당하므로 지급을 거절하는 것입니다.

2. 수술분류표 50~52 항목에 해당하지 않는가?

수술분류표 52항(회음, 외음부 수술)에 바르톨린선 부위가 해당하는 것은 맞습니다.

하지만 수술분류표의 1~5종 등급을 매기기 위해서는, 그 치료 행위가 앞서 말씀드린 '수술의 정의(절단/절제)'라는 1차 관문을 먼저 통과해야만 합니다.

조대술은 1차 관문에서 '수술이 아닌 단순 절개'로 분류되어 탈락했기 때문에, 아예 52항의 적용 대상조차 되지 못하는 것입니다.

3. 다른 보험사는 다 줬는데, 신한라이프만 안 주는 이유

다른 곳에서 보상을 받으셨다면 다음 세 가지 경우 중 하나일 확률이 높습니다.

실손의료비(실비) 보험: 실비는 약관상 수술의 정의를 따지지 않고 '치료 목적의 의료비'를 보상하므로 조대술도 당연히 지급됩니다.

2006년 4월 이전의 아주 오래된 생명보험 약관에는 '흡인, 천자, 절개 제외'라는 면책 문구가 명확히 기재되어 있지 않아, 조대술도 수술로 폭넓게 인정받아 지급되던 시절이 있었습니다.

일부 손해보험사의 포괄적인 '질병수술비' 담보에서는 분쟁을 피하기 위해 조대술을 넓은 의미의 수술로 보아 지급한 사례가 있습니다. 하지만 신한라이프의 CI종신보험 같은 생명보험 상품은 표준 약관의 '수술의 정의'를 가장 보수적이고 엄격하게 적용합니다.