보험

30대 초반 남자가 가입 해야할 보험은?

30대 초반의 남자가 꼭 가입 해야할 보험은 뭐가있을까요? 현재 실비보험 치아보험 암보험 세가지 가입중이고 납입금은 17만원 정도입니다 추가로 보험을 가입하려고 하는데 어떤걸 들어야 할지 모르겠네요 참고로 비혼주의자 인데 종신보험 가입해야 하나요?

8개의 답변이 있어요!

반갑습니다.

대부분의 생명, 손해보험사를 다루는

홍철욱 팀장 입니다 ^^.

30대 초반의 남자가 가입 할 보험 중

실비보험과 치아보험, 암보험 세가지 중 이시라면

뇌,심장관련 질환은 암과 동일하게 치료기간이 길며 치료비가 많이 듭니다.

현대해상의 2대질환(심장,뇌) 수술비가 부정맥,심부전까지 보장이 됩니다.

많은분들께서

관심을 가지시며

누구보다 어리석지 않게

현명하게 가입 하시고싶어 하는!

<어린이보험(자녀보험)>

2021년에는

<현대해상 굿앤굿스타어린이종합보험>이

어떤 면모를 보이는지와

타사에 비하면 어떤지 비교 들어가겠습니다!

어린이보험(자녀보험)은

보험나이 30세 까지 가입 가능!

보험나이라 함은

만나이에서 6개월을 더한 나이입니다.

고로 이 보험나이 30세까지는

어린이보험이 가입이 가능하다는 것이지요.

구성크기나 보험료의 실속적인 측면에서

일반적인 보험보다 좀 더 괜찮은 면모를 보입니다.

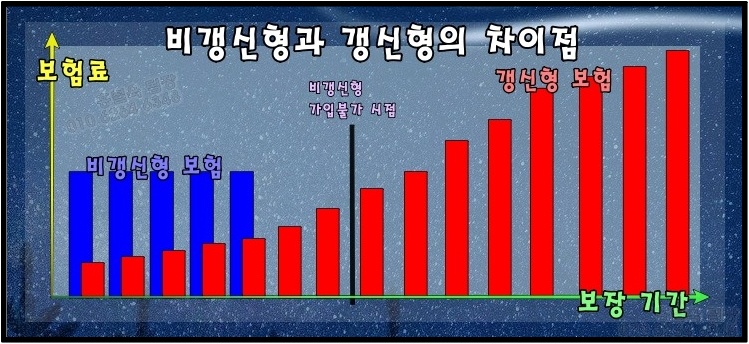

어린이(자녀)보험은

비갱신형으로 구성 할 것!

보험을 통해서

나의 자산을 아낄 수 있는 것이

적게는 명품가방, 많게는 차 한대값까지

될 수 있다는 사실을 아실까요?

갱신형보험의 경우에는

초기의 월 지불액은 비갱신형에 비해

현저히 적은 것은 사실입니다만

보상을 받고자하는 기간동안에는

계속해서 지불해야 한다는 것이며

위험률이 오를 수록 기하급수적으로 보험료도

상승하게 됩니다.

올라만가는 보험료를 누가 계속해서 내고 싶어할까요?

초기에만 구실 좋은 형태인 갱신형 보험은

과감히 버리시고

<비갱신형>으로 구성하여 훗날에도

마음 편하게 가져가실 수 있는 증권이 유리합니다.

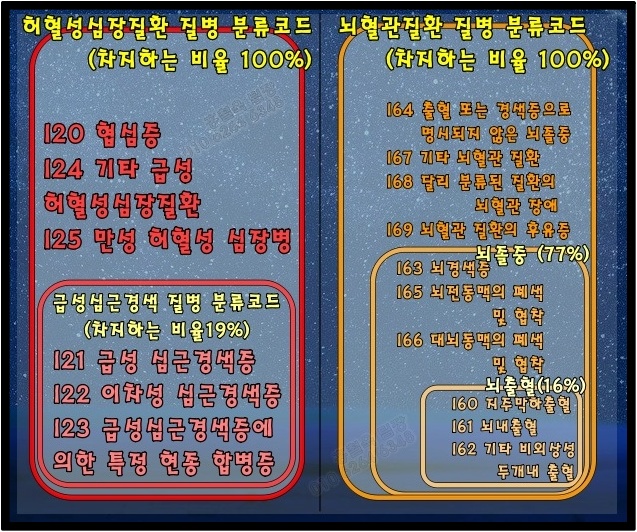

'암'도 중요하지만

심장, 뇌 관련 질환도 중요합니다.

암이나 심장, 뇌혈관질환의 경우에는

공통점으로 치료비가 많이 들며,

치료기간이 깁니다.

고로 신체적이나 경제적인 회복에 있어서

타격이 클 수 있는 질환들이지요.

평소에 이미 가입을 해놓은 보험 중에

뇌출혈, 뇌졸중, 급성심근경색 처럼

범위가 좁은 항목들로 구성이 된 경우가 있습니다.

현재로써는 허혈성심장질환, 뇌혈관질환이라는

범위가 넓은 담보들이 존재하기에

굳이 좁은 범위의 담보를 구성 할 필요는 없다는 것을

알 수 있겠지요?

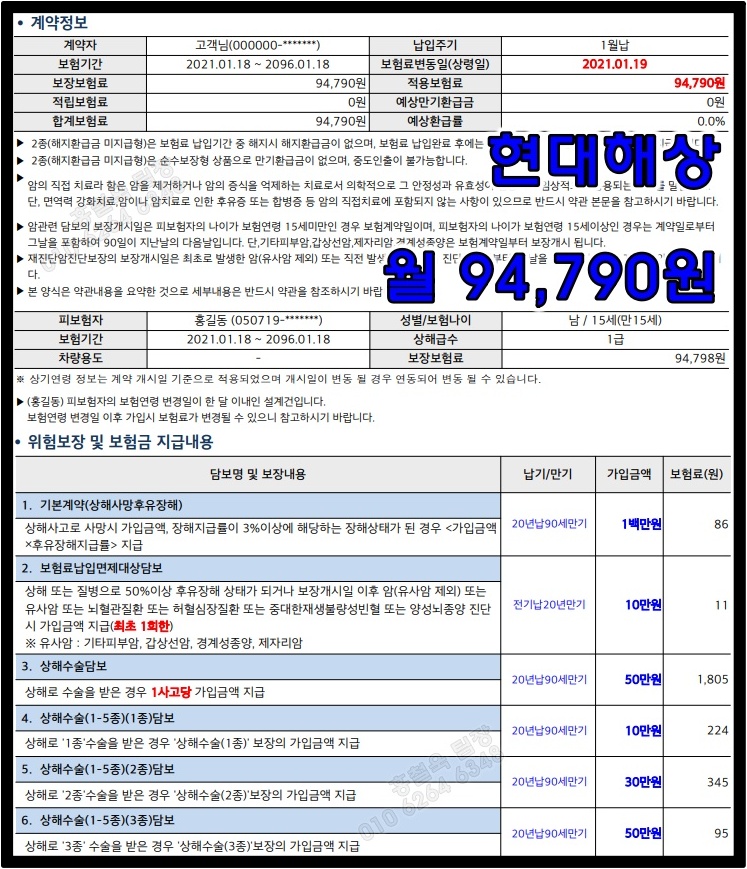

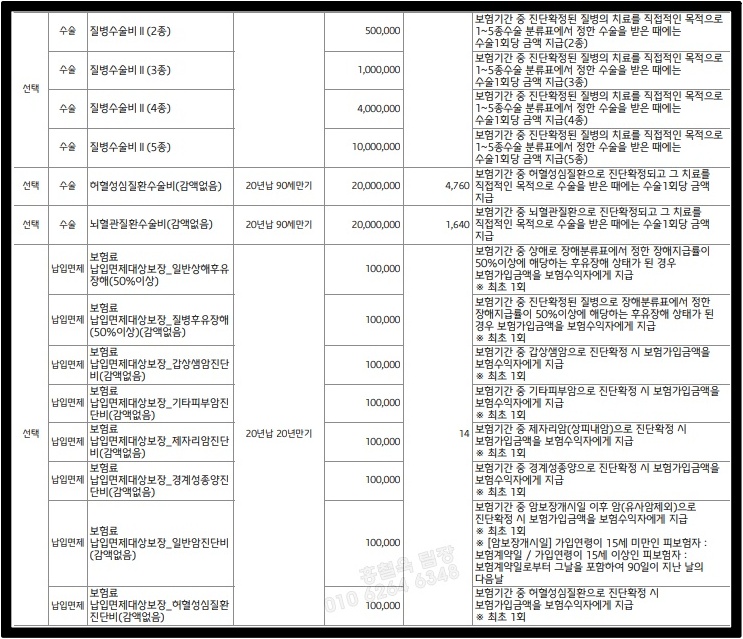

현대해상의

굿앤굿 스타 어린이 보험

15세 남학생의 설계안

현대해상의 굿앤굿스타 어린이보험으로 말하자면

심,뇌혈관 수술비가 관건입니다.

월 9만 중반대의 보험료를 형성하는 반면

심, 뇌혈관 수술의 담보의 질적인 측면에서

타사와는 차별화를 둔

부정맥과 심부전까지도 보상을 해주기에

극 장점이라 볼 수 있습니다.

하지만 뇌혈관,허혈심장 진단이

3천만까지만 구성이 된다라는 것이

아쉽다면 아쉬울 수 있겠습니다.

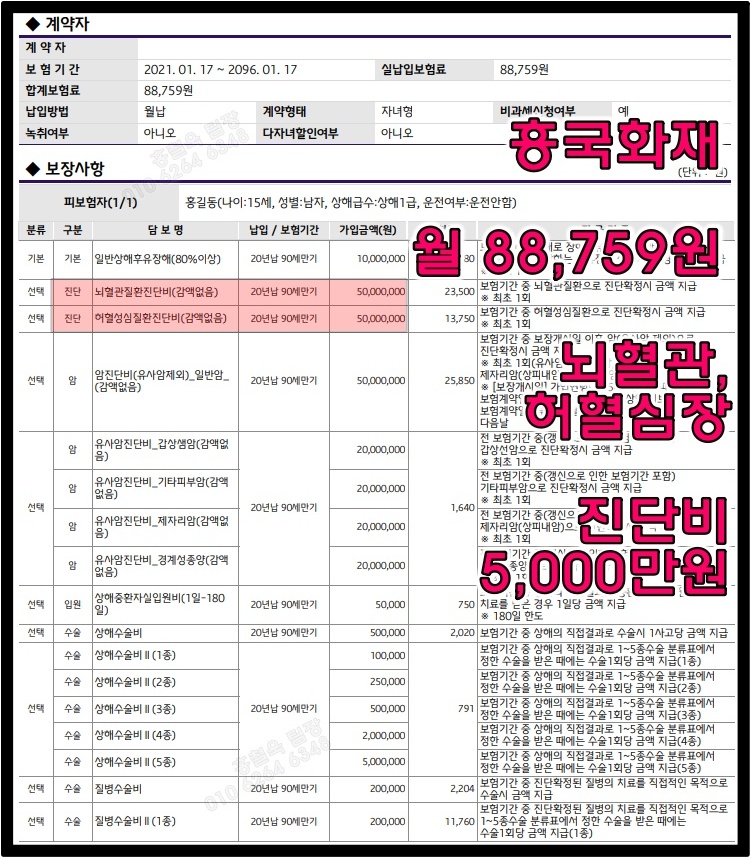

흥국화재

어린이(자녀)보험으로 비교하자면?

앞서 보여드렸던

현대해상의 굿앤굿 어린이보험과 동일하게

대상,보상항목,크기 모두 최대한 비슷하게

구성 하였습니다.

다른점이 있다면

심장질환,뇌혈관질환 진단비가

3천만이 아닌 5천만까지도 구성이 가능하다는 점.

심,뇌진단의 구성을 더 늘렸음에도 불구하고

월 8만 후반대를 보여주는

착한가격을 확인 할 수 있습니다.

현재 어린이보험 중에서는 한손가락 안에 꼽을 수 있는

합리적인 금액이지요.

하지만 심,뇌혈관 수술비의 경우에는

현대해상보다 범위가 좀 더 좁습니다.

다른 회사들도 마찬가지이구요.

어쨌건 진단비 구성에 있어서

최우선으로 합리적인 곳임은 틀림이 없다는 것을

알 수 있습니다.

흥국화재와 현대해상의

각각의 장점을 살려서 복합설계 !

전체적인 항목들에 있어서 보험료로는

흥국화재의 압승이었습니다.

하지만

심,뇌혈관의 수술비의 범위가 좀 더 넓은!

부정맥,심부전까지 보상이 가능한

현대해상의 심,뇌혈관수술담보를 가져갈 수 있도록

각각의 증권, 총 2가지의 보험으로 나누어서

준비를 하시는 것을 추천드립니다.

증권이 2가지로 나뉘면 유사암 역시

구성을 빵빵하게 만들 수 있기에

복합설계는 가히 필수적이라고도 할만합니다.

설계하는 입장에서는 좀 더 까다로운 만큼

시간도 오래 걸립니다.

실력있는 설계사에게 맡기면

가입하는 입장에서는 그보다 든든한 것이 없겠지요.

제가 직접 작성한 블로그의 글을 가져온 것이며 단순 홍보가아닌

비교분석에 대한 글입니다.

상담은 프로필을 통해 가능하십니다 ^^.