생활

적금이나 보험가입 시 복리와 단리의 장단점이 궁금합니다. ???

복리와 단리의 차이점은 어느정도 알 것 같은데요.

복리와 단리의 장단점을 잘 모르겠네요.

아무리 찾아봐도 복리와 단리의 차이점만 있고 복리가 장기적으로 봣을땐 이득이라는 말만 있지, 정작 복리의 장점은 이러이러하지만 반면 이러이러한 단점이있다라는 질문은 아직 못봣네요.

답변해주실때, 단리와 복리의 장단점을 자세하게 가르쳐주셨으면 합니다!!

복리가 좋으면 사람들이 다 복리로 투자를하지 단리는 있을이유가없잖아요????

1개의 답변이 있어요!

복리가 당연히 단리보다 좋죠.

(단 짧은 기간에는 단리나 복리나 그리 수익에서는 큰 차이가 없습니다.)

단리는 이자에 이자가 붙지 않는 치명적인 단점이 있지만

복리는 이자에 이자가 붙으니 시간이 지날 수록 금액 차가 나는 겁니다.

단지 복리상품 들이 대부분 고수익 고위험군(주식, 펀드)이거나 보험상품(연금저축, 저축성보험)이기 때문에중도해지시 불이익을 받는 단점이 있죠.

중도해지만 안한다면 단점이 없죠.장점만 있을 뿐...10년 유지시 이자소득세 면제, 고수익, 소득공제 400만원 등주식이나 펀드 같은 경우 복리 상품이기는 하나 역복리(ㅡ)가 되었을 때 회복하는데 너무 힘들죠.

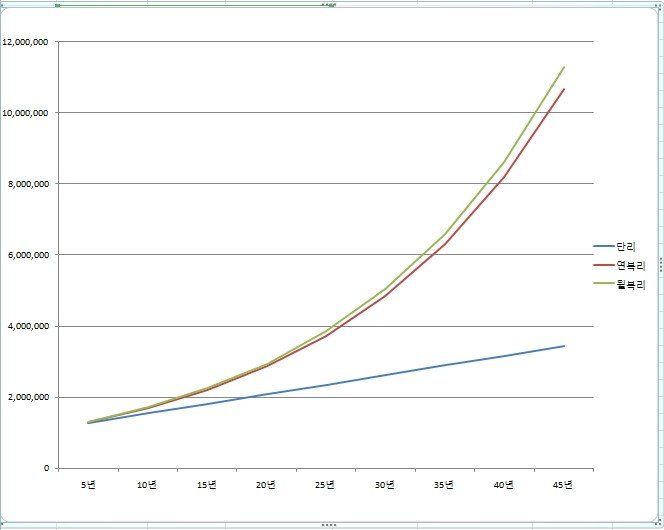

아래 표를 보십시오.

단리와 복리 그래프가 시간이 지나면서 점점 벌어지고 있다는 것을 볼 수 있을 겁니다.

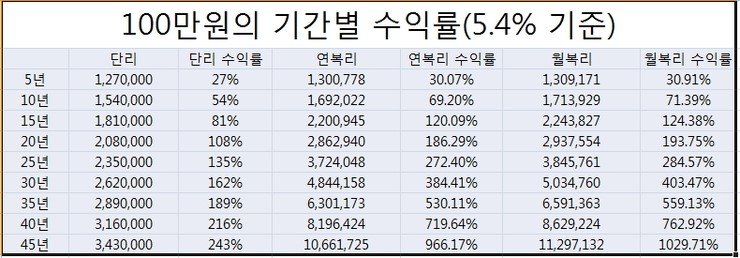

단리 vs 연복리 vs 월복리1.

기간별 수익률 표

단리상품: 은행적금/예금 등

연복리상품: 펀드수익률, 변액보험수익률, 은행적금 중 복리상품, 저축성 보험 등

월복리상품: 연금저축, 각종 대출상품

2. 기간별 수익률 그래프

그래프로 보시면 더 이해가 빠르실 듯해서 만들어 보았습니다.

어느 것을 선택하시겠습니까? ^^;이렇게 보여드렸는데도 불구하고 단리해야 한다.

10년이 지나나 30년이 지나나 지금보다 부자가 되기가 힘들겁니다.

그리고 사회초년생 같은 경우 목적과 기간에 맞게 돈을 모아야 합니다.

예를들어 3년 후 결혼자금, 5년후 자녀출산자금, 10년 후 주택구입자금 등이죠.

이런 식으로 본인의 라이프스타일에 따라 목적에 맞게 재무설계를 해야지 본인이 원하는자금을 모을 수 있습니다.