경제

냉철한라마35

키움예스 저축은행과 ok저축은행 재정 안정성에 질문드립니다

키움예스 저축은행은 어떨까요. bis는 12.1프로대. 고정여신은 1.54프로pf비율 살피니

건설업 796억. 연체액 36억. 부동산 3193억. 연체액 6억. 부동산대출 2405억. 연체 1억. 전체연체율 0.67입니다. 그리고 ok저축은행은 홈피에 공시가 안보이네요. bis가 10프로 정도이고 고정여신이 7.6잊니다. 신문에 보도된 바로는 pf연체비율이 3.6프로입니다. ok는 좀 위험할까요. 대형저축은행이라 그렇게 쉽게 파산할지요

2개의 답변이 있어요!

안녕하세요. 류경태 경제·금융전문가입니다.

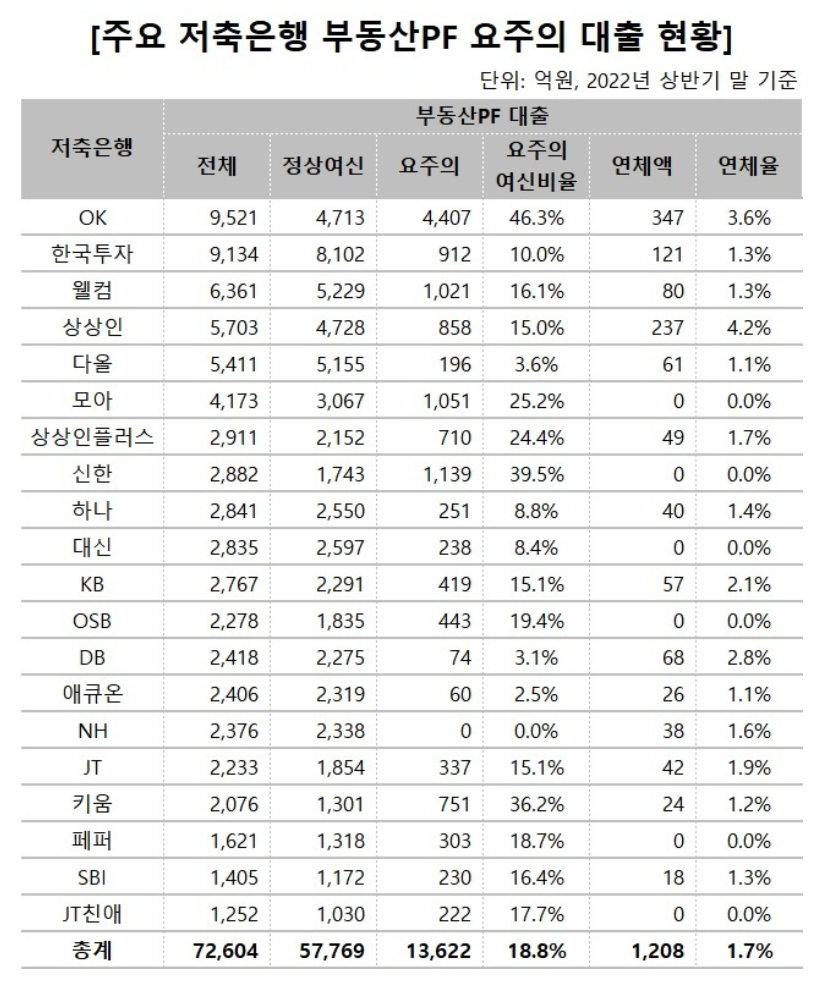

상반기 기준으로 주요 저축은행들의 PF대출 연체와 요주의여신현황은 다음의 표와 같습니다.

지금 보시게 되면 질문자님께서 말씀주신 OK저축은행의 PF대출의 잔액이 가장 높을 뿐더러 요주의 여신이 전체여신의 46%이며, 연체율은 상반기에만 3.6%에 달하고 있습니다. OK저축은행이 규모가 크더라도 모회사를 가진 한국투자나 KB나 하나, 신한보다는 건전성이 떨어질 수 밖에 없는데 지금 보시게 되면 건정성이 훨씬 악재가 가득한 상황입니다.

PF대출이 상반기부터 연체가 진행되기 시작했는데 소형건설사들은 이미 부도직전까지 간 곳이 많습니다. 앞으로 PF대출의 부실화가 더 심각해지면 OK저축은행은 물론이고 모회사가 없는 저축은행들은 자금 압박을 견디지 못하고 도산할 가능성이 매우 높은 상황입니다. OK저축은행이 최근 보면 가장 금리를 높게주는 6.5%의 특판예금을 판매했는데요. 자금경색이 우려되는 저축은행이 금리를 높게 예금을 받는다는 것은 조금 고민을 하고 보실 필요가 있지 않을까 생각됩니다.

그리고 PF대출이 부실화된다면 저 9천억원중에서 절반만 부도가 나더라도 OK저축은행의 BIS비율로는 감당이 되지 않고 그 즉시 뱅크런이 발생하고 부도처리될 가능성이 높은 상황입니다. 은행은 결국 고객의 돈을 빌려서 장사하는 사업이기에 신뢰도의 하락은 곧 파산과도 즉시 연결되게 됩니다.

답변이 도움이 되었다면 추천 한번 부탁드릴게요! 즐거운 주말 보내세요^^