세금·세무

증여세에 대해서 알고 싶습니다.

증여세에 대해 궁금 합니다.어떻게 신고하는지 세율은 어떤지 알고 싶습니다. 자녀에게 공제된 금약이 5천만원이 맞는지 궁금합니다. 5천 이상일때 몇프로 계산하는건가요?

30년 이상 과수원 작물을 농사를 짖고 계십니다. 과수원 증여를 받는다면 신고는 어디서 몇프로 인지 궁금합니다.

6개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 이영우회계사입니다.

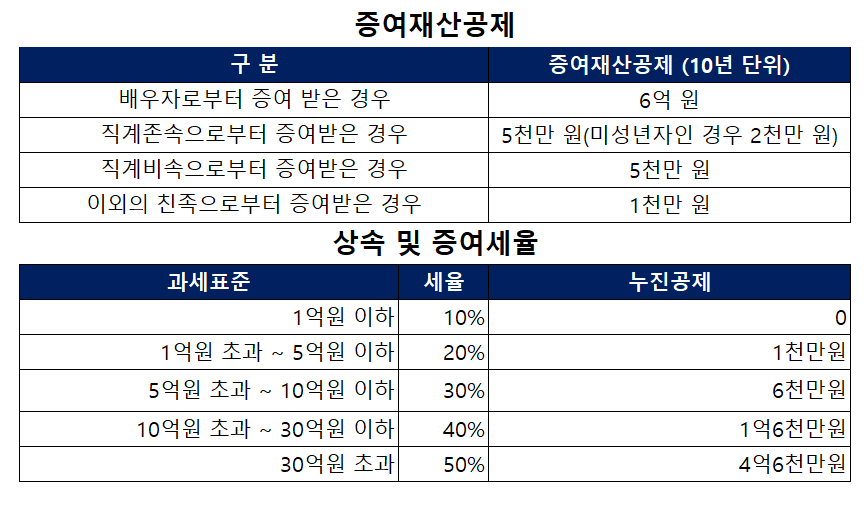

질문하신 내용에 대하여 아래와 같이 답변 드립니다.자녀가 부모로부터 재산 등을 증여받을 경우 10년간 합산하여 5천만원을 증여재산공제합니다.

증여재산가액에서 증여재산공제를 차감한 과세표준에 다음 도표의 세율을 곱하여 산출세액을 구합니다.

증여일이 속하는 달의 말일부터 3개월 내에 신고, 납부하여야 가산세 등 불이익이 없는데, 오히려 신고기한을 지키면 산출세액에서 신고세액공제 3%를 공제받습니다.

도움이 되셨길 바랍니다.

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 문용현세무사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.일반적인 경우, 직계존속으로부터 증여를 받을 경우 10년간 5천만원의 증여재산공제가 적용됩니다. 증여재산 공제와 증여세율은 다음과 같습니다. 증여세 신고는 증여를 받은자가 신고하는 것이며 홈택스>신고/납부>증여세 메뉴에서 증여세 신고가 가능합니다.

다만, 영농자녀가 농지를 증여받을 경우 아래의 요건에 해당한다면 1억원을 한도로 증여세 감면이 가능합니다.

1. 개요

“자경농민”이 “영농자녀”에게 “농지 등”을 증여하고 증여세 신고기한까지 감면신청을 하는 경우, 증여세를 100% 감면해줍니다. 단, 5년간 1억 원을 한도로 감면해줍니다.

2. 요건

● 자경농민

해당 농지 등이 소재하는 시 · 군 · 구나 이와 연접한 시 · 군 · 구 또는 해당 농지 등으로부터 직선거리 30km이내에 거주하면서 증여일로부터 소급하여 3년 이상 계속하여 직접 영농에 종사하고 있는 농민을 말합니다.

● 영농자녀

증여세 신고기한까지 농지 등이 소재하는 시 · 군 · 구나 이와 연접한 시 · 군 · 구또는 해당 농지로부터 직선거리 30km이내에 거주하면서 증여받은 농지 등에서 직접 영농에 종사하는 만 18세 이상 직계비속을 말합니다.

● 농지 등의 범위

①농지(40,000㎡), 초지(148,500㎡ 이내), 산림지(297,000㎡ 이내), 축사용지, 어선(20톤 미만), 어업권(100,000㎡ 이내), 어업용 토지(40,000㎡이내), 염전 등

② 「국토의 계획 및 이용에 관한 법률」에 따른 주거지역 · 상업지역 및 공업지역 외에 소재하는 농지 등

③ 「택지개발 촉진법」에 따른 택지개발지구나 그 밖에 개발사업지구로 지정된 지역 외에 소재하는 농지 등

● 영농 기간 제외 요건

영농종사기간 중 자경농민 또는 영농자녀 등의 사업소득금액(농업 · 임업에서 발생하는 소득, 부동산임대업에서 발생하는 소득과 농가부업소득은 제외)과 총급여의 합계액이 3,700만원 이상인 과세기간이 있는 경우에는 영농기간에서 제외

3. 내용

● 증여세 감면

자경농민이 영농자녀에게 증여하는 농지의 증여세는 100% 감면해줍니다. 단, 5년간 1억 원을 한도로 합니다.

4. 사후관리

증여세를 감면받은 농지 등을 정당한 사유(사망 등) 없이 증여받은 날부터 5년 이내에 양도하거나 정당한 사유(질병, 취학 등)없이 해당 농지 등에 직접 영농에 종사하지 않게 된 경우에는 그 즉시 감면받은 증여세와 이자상당액을 징수합니다.

도움이 되셨길 바랍니다. 감사합니다.

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 이민기 회계사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.증여세 세율

증여세 세율은 증여받는 금액 구간별로 10% ∼50% 까지 차등적용 됩니다.

많이 증여받을 수록 더욱 더 많이 내도록 하는건데요.

아래의 표을 살펴보 과세구간에 따라 증가되는 세율이 어마무시 하다는 사실을 아실 수 있을 거예요.

증여세 면제한도

증여를 받게 되면 증여받은 모든 금액에 대해서 증여세를 내는 것은 아닙니다.

배우자, 직계 존 ·비속, 또는 친족으로 부터 증여를 받는 경우 아래의 금액 이하에서는 증여세가 없습니다.

증여세 면제한도는 증여받는 자 기준 입니다.

배우자 : 6억 이내

직계존속 : 5천만원( 수증자가 미성년자 일경우는 2천만원)

직계비속 : 5천만원

기타 친족 : 1천만원 ( 6촌이내 혈족, 4촌이내 인척)