관세가격 평가의 GATT 7조의 주요 내용이 무엇인지요?

무역시 관세 과세가격과 관련하여 1994년도에 만들어졌다는 GATT 7조라는게 나오던데, 주요 내용이 무엇인지 대략적으로 알고 싶습니다.

안녕하세요. 왕희성 관세사입니다.

1994년도 관세와 무역에 관한 일반협정 제7조의 이행에 관한 협정(WTO 관세평가협정)은 수입물품의 과세가격을 결정하는 규정을 의미하며, 우리나라의 경우 상기 WTO관세평가협정을 반영하여 관세법 제30조~제35조를 규정하고 있습니다.

우리나라 관세법으로 말씀드리는게 더 이해하기 쉬울 거 같아 관세법 조항을 토대로 말씀드리면, 우리나라로 수입되는 물품은 관세법 제30조~제35조에 따라 과세가격을 결정하고, 결정된 과세가격에 물품별 관세율을 계산하여 관세를 부과하고 있습니다.

관세법 제30조(과세가격 결정의 원칙)

관세법 제31조(동종·동질물품의 거래가격을 기초로 한 과세가격의 결정)

관세법 제32조(유사물품의 거래가격을 기초로 한 과세가격의 결정)

관세법 제33조(국내판매가격을 기초로 한 과세가격의 결정)

관세법 제34조(산정가격을 기초로 한 과세가격의 결정)

관세법 제35조(합리적 기준에 따른 과세가격의 결정)

관세법 제30조에 과세가격 결정의 원칙적인 방법이며, 구매자가 실제로 지급하였거나 지급하여야 할 가격(실제지급가격)에 구매자가 부담하는 수수료와 중개료 등(법정가산요소)을 가산하여 과세가격을 결정합니다.

만일 제30조에 따라 과세가격이 결정되지 않는 경우 순차적으로 다음조가 적용된다는 점 참고 부탁드리겠습니다.

WTO 관세평가협정 원문을 확인할 수 있는 링크드리니 한번 보시면 좋을 것 같습니다.

https://unipass.customs.go.kr/clip/index.do [관세평가 > 관련규정 > WTO관세평가협정 > 1994년도 관세와 무역에 관한 일반협정 제7조의 이행에 관한 협정(WTO 관세평가협정)]

도움이 되셨기를 바라겠습니다.

감사합니다.

안녕하세요. 홍재상 관세사입니다.

관세 및 무역에 관한 일반협정 제7조의 시행에 관한 협정 및 의정서( Agreement on Implementation of Article VII of the General Agreement on Tariffs and Trade and the Protocol Thereto )에 대한 문의를 하시는 것으로 보입니다.

GATT 제7조는 현재는 흔히 WTO 관세평가 협정이라고 표현하며 이는 수입물품의 과세가격 결정을 위해 사용됩니다.

이에 따라 수입물품의 과세가격을 결정하고 국가별 관세율을 적용하여 관세를 산출합니다.

가장 기본적인 과세가격 결정의 원칙은 수출입거래 당사자간의 거래가격(Transaction Value)에 따른 과세가격 결정입니다.

감사합니다.

안녕하세요. 박재민 관세사입니다.

GATT 7조는 다음과 같습니다.

1. 수입품의 관세각격이 제1조로부터 제6조까지의 규정에 따라 결정될 수 없을 경우, 관세가격은 이 협정 및 1994년도 GATT 제7조의 원칙과 일반규정에 부합되는 합리적인 기준에 따라 수입국내에서 입수가능한 자료를 기초로 결정된다.

2. 어떠한 관세가격도 아래를 기초로 이 조의 규정에 따라 결정되지 아니한다.

가. 수입국에서 생산된 상품이 수입국내에서 판매되는 가격,

나. 두 개의 선택가능한 가격중 높은 가격을 관세목적상 채택하도록 규정하는 제도,

다. 수출국 국내시장에서의 상품가격,

라. 제6조의 규정에 따라 동종동질 또는 유사상품에 대해 결정된 산정가격이 아닌 생산비용,

마. 수입국 이외의 국가에 대한 상품의 수출가격,

바. 최저관세가격, 또는

사. 자의적 또는 가공적 가격

3. 수입자가 요청하는 경우 동 수입자는 이 조의 규정에 따라 결정된 관세가격 및 이러한 가격을 결정하기 위해 사용된 방법을 서면으로 통보받는다.

즉 과세가격을 결정할 때의 원칙을 규정하고 있으며 쉽게 예를 들면 인위적이거나 시장가 대비 낮은 가격 또는 합리적이지 않은 가격을 과세가격으로 채택할 수 없다는 내용입니다. 또한 과세가격은 수입물품에 지급할 금액이 1원칙이고 그 방법으로 판별이 어려운 경우 후순위 방법으로 과세가격을 결정하고 그 방안으로도 합리성이 고려되지 못한다면 합리적인 기준에 따라 입수 가능한 자료로 산출한다는 것입니다.

답변 내용이 조금이라도 도움이 되시길 바랍니다.

'추천' 및 '좋아요'를 눌러주시면 감사하겠습니다.

박재민 관세사 드림

1. 세계관세기구(WTO)의 관세와 무역에 관한 일반협정(GATT) 제7조의 이행에 관한 협정 및 그 주해로서 상품가치평가에 있어서 자의적이거나 임의적인 관세평가를 배제하고, 공정하고 통일된 중립적인 체제를 제시하는 것을 목표로 하고 있습니다.

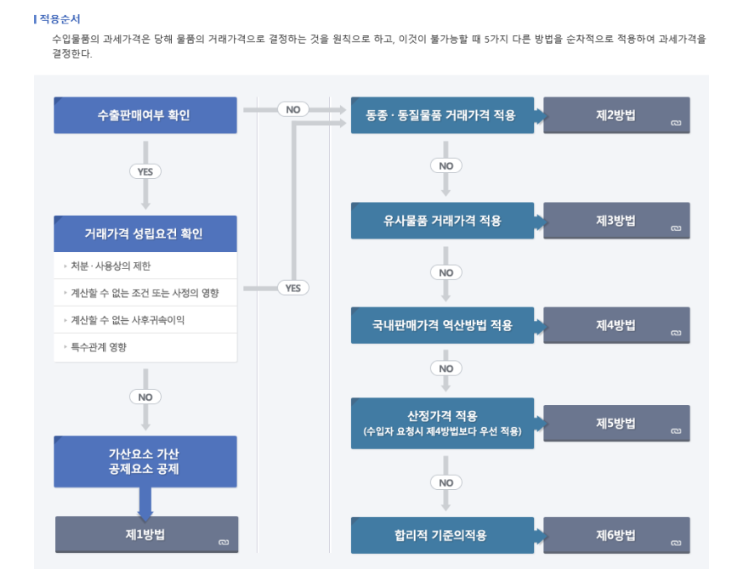

2. 우리나라도 관세법 제30조(과세가격 결정의 원칙)부터 제37조의4(특수관계자의 수입물품 과세가격결정자료 등 제출)까지 이를 수용하고 있으며, 과세가격 결정방법은 제1방법 실제거래가격, 제2방법 동종-동질물품거래가격, 제3방법 유사물품거래가격, 제4방법 국내판매가격기초가격, 제5방법 산정가격기초가격, 제6방법 합리적기준가격이 있고, 이를 제1방법부터 순차적으로 적용하고 있습니다.

안녕하세요. 최진솔 관세사입니다.

질의하신 내용은 '1994년도관세및무역에관한일반협정제7조의 이행에관한협정'에 관한 것인듯 합니다.

이러한 협정은 WTO 관세평가 협정이라 불리며, 전세계 WTO 가입 국가들은 이러한 관세평가 규칙에 따라 수입물품의 과세가격을 결정하여야 됩니다. 이에 따라 대한민국 정부도 이를 관세법에 녹여냈으며, 관세법 제 30조 ~ 제 35조까지의 과세가격 평가방법들이 이러한 관세평가 협정에서 나온 것이라고 보시면 됩니다. 그리고 이러한 관세평가 협정은 한국의 관세법과 거의 동일하며, 우리나라에서도 고시의 지위를 가지고 있다고 보시면 됩니다.

관세평가상 평가방법은 아래와 같으며, 각각 관세법 제 30조 ~ 제 35조에 규정되어 있습니다.

답변이 도움되셨으면 하며, 도움이 되신 경우 추천, 좋아요 부탁드립니다. 감사합니다.