보험

배관이 터져서 아래층에 누수되었을때 유용한 생활보험보장범위와 가입은?

아파트거주중인데 저녁시간대에

난데없이 아래층에서 올라와서

누수로 천정에서 물이 줄줄샌다고 해서 실제 내려가보니

부엌과거실쪽 천정에서 물이 많이새어서 엉망이되어버린상태....

정작 거주하는 저희는 괜찮은데 ..

결국은 배관 수리는 비용이 많이 나오지 않았는데

아래층 도배를 하는데 거의 150만원이상이 들어서 ...

나중에 생활보험이라는게 있다고하는데

생활보험가입방법과 보장범위에 대해 알려주시면 감사하겠습니다.

3개의 답변이 있어요!

반갑습니다.

인증 된 생명, 손해보험사들을 다루는

홍철욱팀장 입니다.

오늘은 가족일상배상 책임보험에 대하여

조금 더 구체적인 설계안을 보여드리며

알려드리는 시간을 가져보려 합니다.

살아감에 있어서

타인에게 본의아니게 피해를 끼치는 경우가

분명 생기곤합니다.

일상생활 배상책임은 바로 이러한 상황에

도움을 받을 수 있는 구조를 띄고있지요.

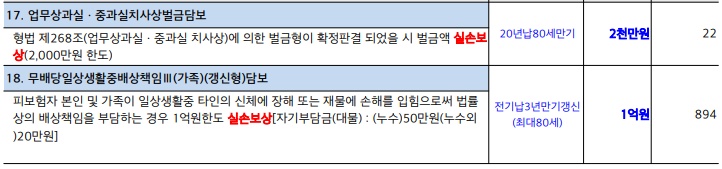

일상생활배상책임 이란?

피보험자가 타인의 신체나 재산상의 피해를 끼쳤을때에

발생하는 배상책임을 1억내에서 보상하는 특약입니다.

나와 가족구성원에 대한 피해는 해당 되지 않습니다.

크게 세가지로 분류가 되는데요.

-일상생활 배상책임 = 피보험자와 배우자

-자녀일상생활 배상책임 = 계약자의 자녀

-가족일상생활 배상책임 = 피보험자와 배우자, 자녀, 친인척까지

입니다.

큰 차이 없이 보상범위가 넓은

<가족일상생활 배상책임>으로 가입하시는 것이 탁월합니다.

보상 하지 않는 경우 예시

-고의적인 사고나 폭행으로 보험금을 받기 위한 행위

-업무중에 발생한 사고 - 실수도 포함

-같이 살고있는 친족끼리의 피해

-나의 주택에 대한 피해

-정신질환으로 인한 타인에게 입힌 피해

-엔진이나 모터가 달린 이동수단,탈것등으로 입힌 사고나 관리하다 발생한 사고

-전쟁이나 혁명 테러 또는 천재지변 지진 홍수 같은 경우

이 외에는 보상 가능.

본인 부담금이 존재!

하지만 없앨 수 있습니다!

현시점에 가입하는 분들에 대해서는

본인부담금 누수사건의 경우에는 50만

그 외에는 모두 20만 입니다.

하지만

나와 나의 와이프 또는 자녀가 해당 배상책임 특약을 동시에 갖고 있다면?

자녀가 100만짜리 티비를 파손시켜

배상 해주어야 할 금액이 100만이 나왔다면

나와 나의 와이프가 갖고있는 배상책임특약으로

남편은 100만에서 본인부담 20만, 제외 80만 보상예정

아내는 100만에서 본인부담 20만, 제외 80만 보상예정

하지만 배상책임이기에 피해액 100만 이상은 배상 할 수 없기에,

각각의 회사에서 50만, 50만씩 배상이 됩니다.

그러면 남은 60만에서 본인부담금을 제외 할 수 있기에

본인부담금 없이 온전히 수리비(배상액)100만을 배상해 줄 수 있는것 입니다.

운전자나 상해보험에 구성 할 것

월1만 플랜

기존에 건강보험(종합보험)에 구성이 가능하지만

취급을 안하는 회사도 있고

이미 가입을 해버려 추가 구성이 불가능 한 경우도 있습니다.

그렇다고 배상책임특약을 위해서

종합보험(최소 가입금액 3만이상부터)을

새로 가입하기에는 아깝죠.

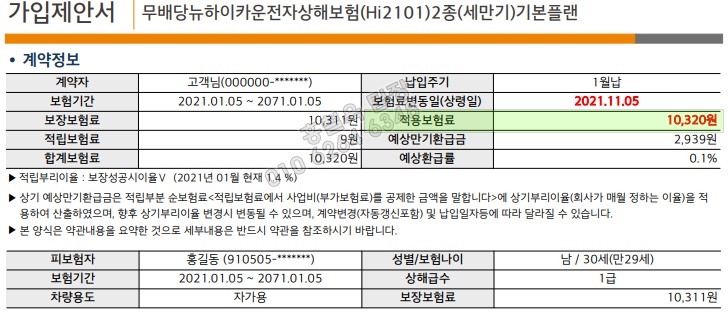

아래에는 현대해상의 20년납 80세만기

운전자특약과 상해특약을 섞어서 조합한

가족일상생활 배상책임 보험입니다.

기본적으로

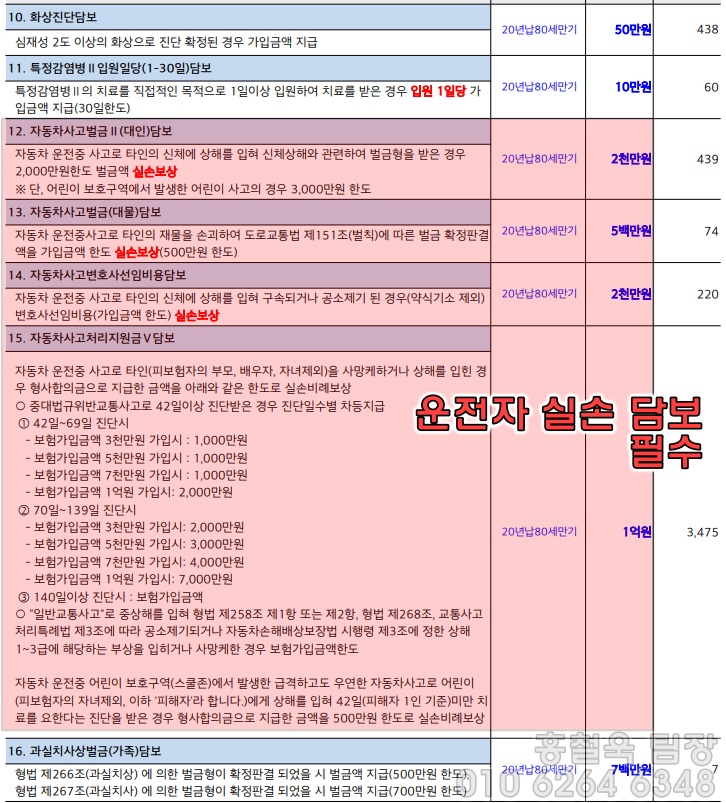

운전자 실손이라 불리는

- 사고처리지원 1억

- 변호사선임지원 2천

- 벌금지원 2천(스쿨존의 경우 3천까지)

필수 구성 요소입니다.

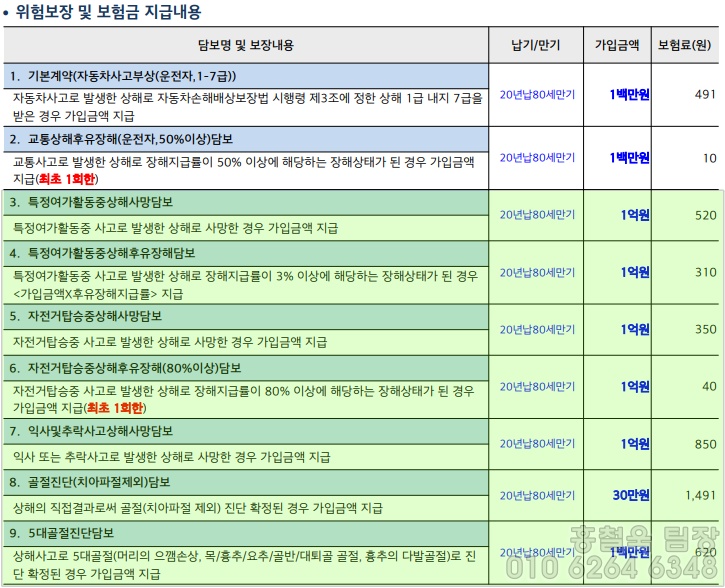

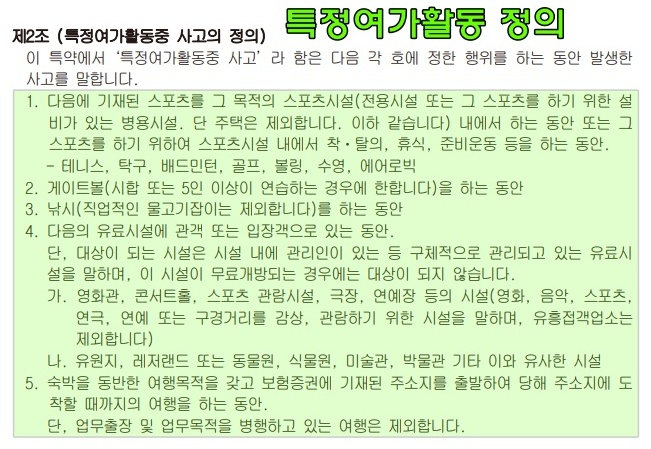

특정여가활동 이나 자전거 특약을 구성하여서

좀 더 실용적인 면으로 가성비를 올릴 수 있으며

필요치 않은 경우 다른 골절특약이나

상해후유장해, 자동차 특약 ,골프 특약들을 구성하는 것이 좋습니다.

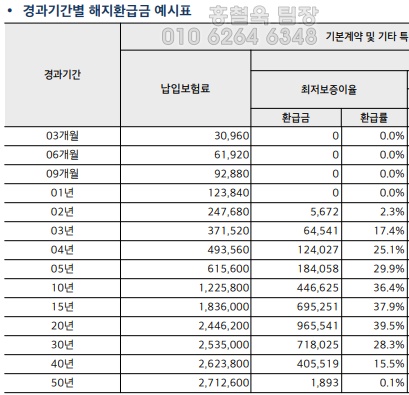

해지환급은 크게 고려 할 필요는 없습니다.

20년납 80세 만기이기 때문에

20년을 채우고 남은 기간동안은 유지를 하시는 편이

도움이 됩니다.

긴 글 읽으시느라 고생하셨습니다.

프로필정보를 통해 문의 가능하십니다.