세금·세무

프리랜스 직업의 세금은 어떤 과세가 적용 됩니까?

프리랜스 직업의 납세는 어떻게 납부하며, 납부하는 시기는 어느 달에 합니까?

그리고 납세의 세목은 어떻게 되며 세율은 몇%가 되는지요?

3개의 답변이 있어요!

안녕하세요. 자성세무회계 김성은 세무사입니다.

프리랜서 소득은 대부분 사업소득으로 신고가 됩니다.

프리랜서 사업소득이 발생한 경우에는 다음년도 5월에 종합소득세 신고와 납부를 하여야 합니다.

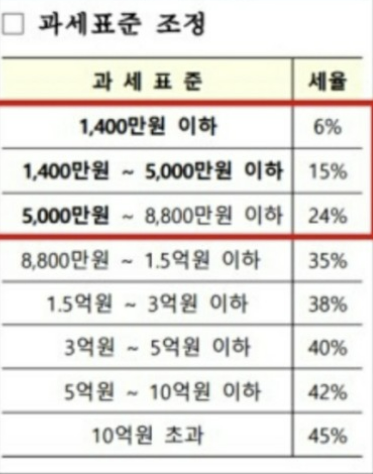

세율은 과세표준(사업소득-필요경비 등) 구간에 따라 다음과 같이 적용됩니다.

제 답변이 도움이 되셨으면 좋겠습니다.

감사합니다.

안녕하세요. 질의에 대한 답변입니다.

프리랜서로 사업자등록이 되어 있지 않은 자는 소득을 지급하는 자가 소득의 3.3%(지방소득세 포함)를 원천징수하여 납부하고, 소득자는 과세기간(1.1~12.31)의 소득에 대해 익년 5월 종합소득세를 신고하여야 합니다.

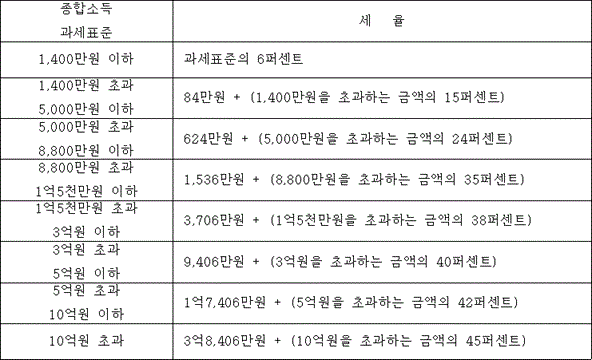

사업소득에서 경비율에 해당하는 필요경비를 차감하고, 소득공제를 적용하여 과세표준을 산정한 후 아래의 세율(2023년 소득부터 적용되는 세율)을 적용하여 산출세액을 계산합니다. 산출세액에서 공제감면액을 차감하여 결정세액을 계산한 후 원천징수세액을 차감하여 납부할 세액을 계산합니다.