보험

부부보험이나 애기 관련된 보험을 든다면 뭐가 좋을까요?

신생아보험도 있다고하는 것 같은데 어떤것들을 준비하는게 좋을까요?? 추천은 엄청 많이하는데 어떤걸 하는게 좋을지 그리고 필수적으로 필요한것만 알려주시면 참고하겠습니다. 들면 좋지만 너무 많으면 가격적인부분도 부담스러워서요. 그리고 부부보험같은것도 있는지 궁금합니다!!

3개의 답변이 있어요!

프라임에셋 133본부 팀장

반갑습니다.

국내 인증 된 생명,손해보험사들을

다루는 프라임에셋 133본부

홍철욱 팀장이라고 합니다 ^^.

보험회사들의 손해율로 인해서

중요담보들에 대해서는

각각 보험회사다마 가입제한을 두는

<유사암 진단>

<뇌혈관 질환 진단>

<허혈성 심장질환 진단>

이러한 항목들을

적은 금액으로도 충분하게 구성을 해야

" 보험가입을 잘~ 했다 " 라는

이야기를 들을 수 있는건

아실만한 분들은 다들 아실겁니다.

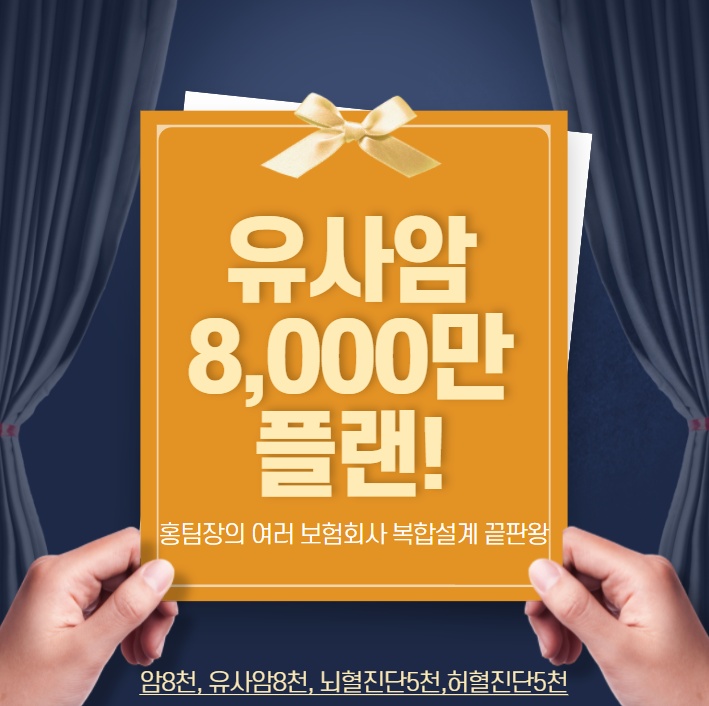

유사암이 8천씩 구성이 가능하다면

믿겨지실까요?

유사암은 회사당 2~3천만 가능

심지어 업계누적까지 신경 써야함

계속되는 유사암지급으로 인한

보험회사들은 점점 유사암의 한도를

낮추기 시작했습니다.

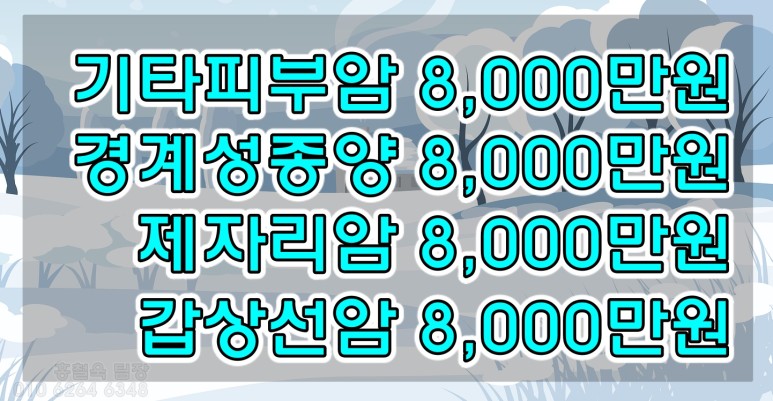

특히나 유사암에 포함되는

제자리암, 갑상선암의 경우에는

발생률이 계속해서 증가하고 있는 추세이지요.

회사마다 준비할 수 있는 한도가 적으며

여러 회사간에 가입을 하려해도

업계누적이라는 것을 통해서

이미 가입한 유사암이 있다면

추가로 가입을 못하게끔 선을 긋는

보험회사들을 피해서 순서대로 가입을

해야하는 것이 맞습니다.

보험에 대해 잘 알고 있다고 하더라도

일반인분들이 혼자서하기엔 너무나도

힘든 항목들입니다.

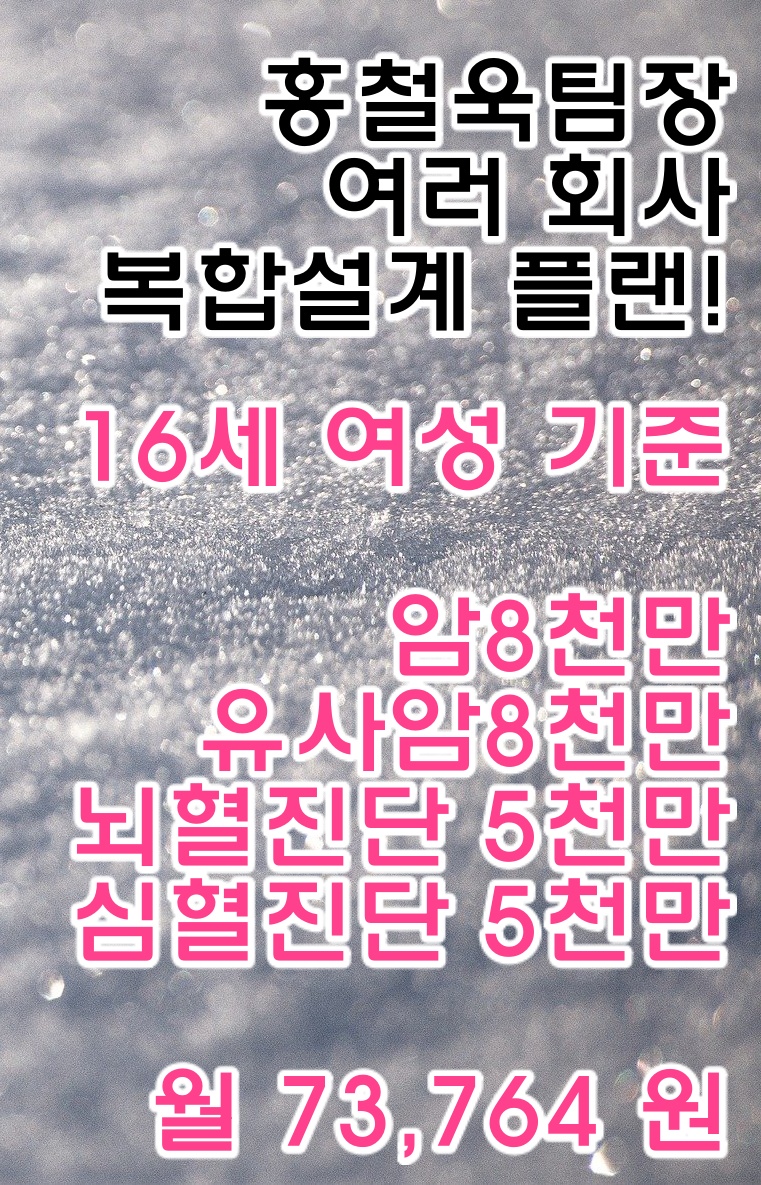

오늘 보여드릴 복합설계안 끝판왕

3곳의 회사상품 복합설계

16세 여성을 기준으로한 설계 예시입니다.

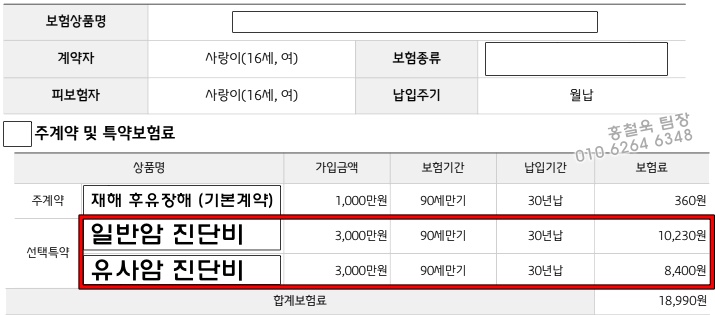

첫번째.

일반암,유사암을 각각 3천씩 구성하고

최소가입 기준의 보험료가 굉장히 저렴

월 보험료 1만후반

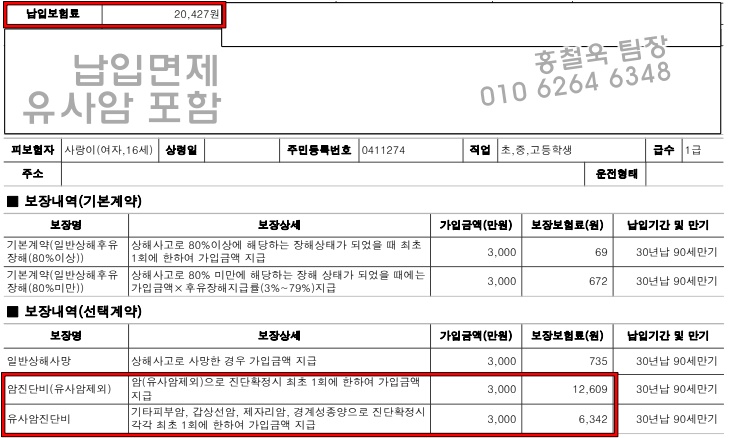

두번째.

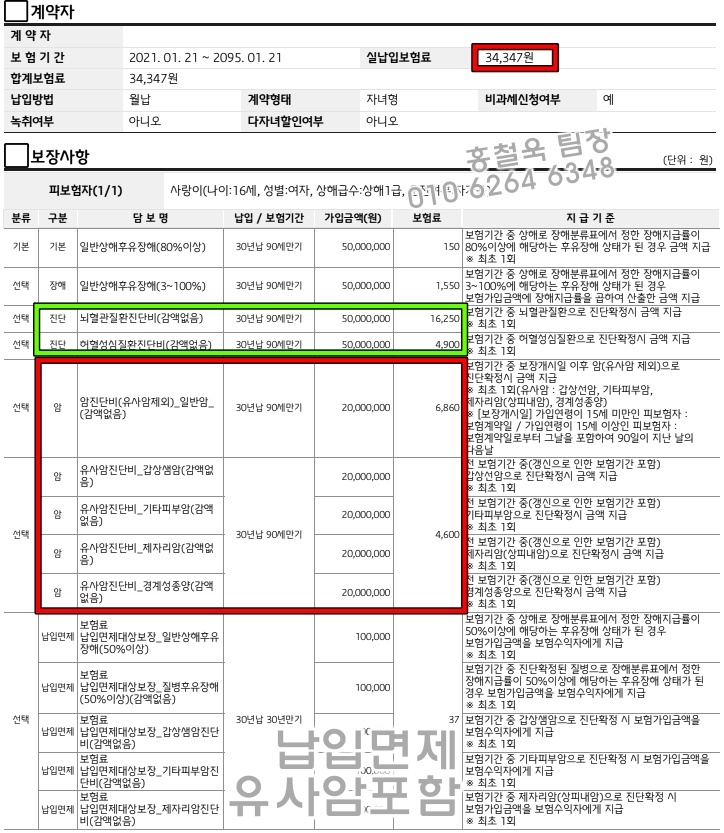

일반암 2천, 유사암2천 을 각각 구성 후

추가적으로 2대질환(심장,뇌)의

보상 범위가 상당히 유리한

뇌혈진단5천, 허혈진단5천 추가 구성!

유사암까지도 납입면제 포함!

월 보험료 3만 중반

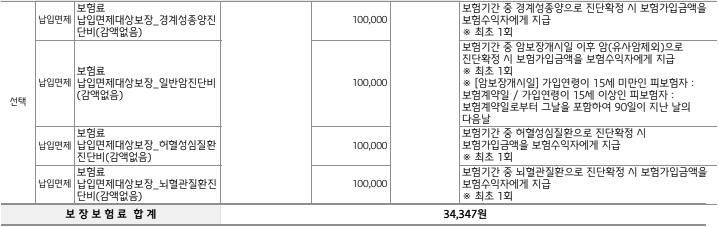

세번째.

일반암3천, 유사암3천 각각 구성 가능

유사암까지도 납입면제 포함!

월 보험료 2만

3곳의 설계안 총 합산

월 보험료 7만 초중반대

복합설계는 시간이 오래걸리는 만큼

극강의 효율을 보여줍니다.

회사 별 한도가 정해져있는

중요한 진단자금들을 복합설계하여

구성합니다.

올바른 보험 구성을 원하실 경우

제 프로필 정보를 통해 연락주시면 순차적으로 상담 도와드리겠습니다 ^^.