신규 상장 AI 클라우드 기업, CoreWeave 톺아보기

GPU를 임대하는 클라우드 서비스 기업인 CoreWeave가 IPO (상장) 절차에 도입하며 S-1 서류를 제출했다.

S-1 서류는 IPO를 앞둔 회사의 공식 기업설명서이자, 기업이 투자자들에게 공식적으로 제공하는 가장 객관적이고 체계적인 첫 번째 정보라고 보면 된다. 투자자는 S-1을 통해서 기업의 성장 가능성, 재무 건전성, 경쟁 환경을 보다 명확하게 평가하고, IPO 참여 여부를 결정할 수 있다.

Amazon Web Services (AWS), Microsoft Azure, Google Cloud Platform 등 기존 3대 클라우드 기업들은 GPU 뿐만 아니라 CPU, 네트워크, 저장공간 등 일반적인 컴퓨팅에 관련된 자원을 임대하지만, CoreWeave 같은 AI Hyperscaler들은 AI 컴퓨팅 자원만을 임대해준다. 물론, 여기서 AI 컴퓨팅 자원이라 함은 GPU를 의미한다.

"AI가 잠재력을 완전히 실현하기 위해서는, 효율적이고 자동화되며 고성능으로 제공되는 인프라와 관리형 클라우드 서비스를 갖춘 목적 기반의 AI 클라우드 플랫폼이 필요합니다. 바로 그 역할을 하는 것이 AI 하이퍼스케일러™인 CoreWeave입니다."

S-1

주요 지표

S-1 서류

매출 성장률:

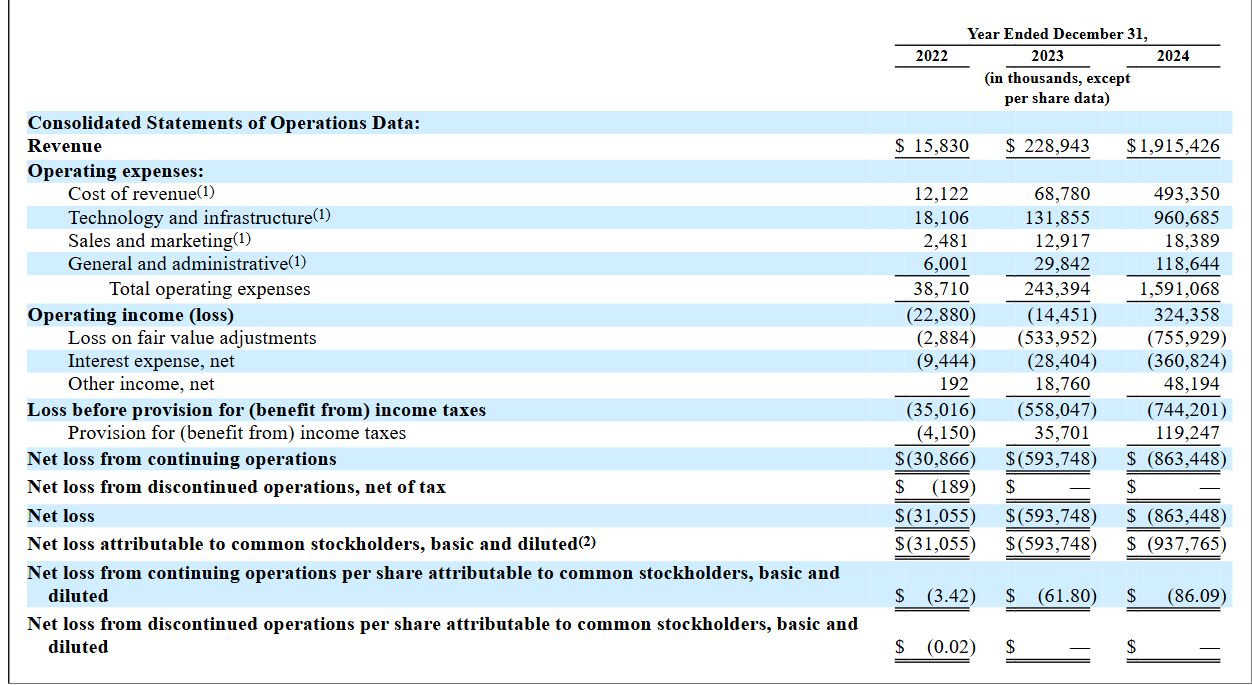

2022년: $16M

2023년: $229M (+1,346% Y/Y)

2024년: $1.9B (+737% Y/Y)

이익률:

2022년 순손실: ($31M), 매출의 194%

2023년 순손실: ($594M), 매출의 259%

2024년 순손실: ($863M), 매출의 45%

잔여 수익 계약 (Remaining Performance Obligation):

$15.1B (+53% Y/Y)

RPO는 아직 인식되지 않은 계약 금액을 의미한다. 장기계약을 주로 하는 소프트웨어 업체에서 많이 쓰는 지표다.

영업을 통해 확보된 미래 매출을 볼 수 있으며, 앞으로 회사의 매출 성장률이 어느정도 될 것인지 가늠하는데 도움이 된다.

매출 성장률과 평균 계약기간(4년)을 보면 놀라운 속도로 성장하고 있지만, 긴 계약기간을 통해 안정성 또한 확보가 된 모습을 보이고 있다. 3년 연속으로 적자를 본 것은 부정적이긴 하나 매출대비 손실의 비중은 2024년 들어 큰 폭으로 감소했다.

마이크로소프트가 최대 고객

놀랍게도 마이크로소프트(MSFT)가 2024년도 매출의 62%를 차지하며 CoreWeave의 최대 고객이었다. 이는 마이크로소프트가 자사 Azure 클라우드 서비스를 하기 위한 GPU를 엔비디아로부터 전부 직접적으로 조달하기보단 CoreWeave로 부터 부분적으로 임차하고, 고객사에게 다시 전대하는 방식을 선택했기 때문이다. 공유 오피스인 WeWork의 영업 구조와 비슷하다고 볼 수 있다.

물론 마이크로소프트는 상당수의 GPU를 엔비디아로부터 직접 조달하며(2024년 기준 엔비디아의 1위 고객), CoreWeave로 부터 임차하는 GPU는 일부에 불과하나, 그럼에도 불구하고 이러한 선택을 한 이유는 마진을 조금 포기하더라도 미래의 GPU 수요에 유연하게 대응하기 위함으로 해석된다.

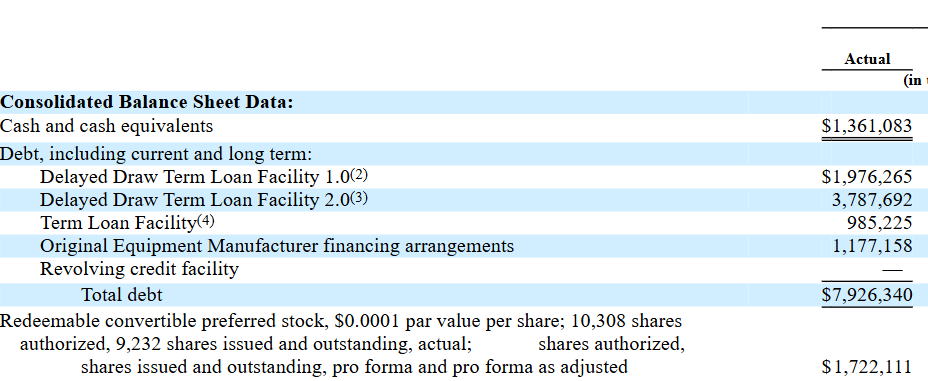

재무제표

현금성 자산 $1.4B

장단기 부채 $7.9B

설비 투자에 필요한 자금을 조달할 수 있는 대규모 금융 한도를 보유

Magnetar를 대상으로 발행한 대규모 전환사채

재무상태표에 부채로 표현되지 않는 $15B 규모의 장기 시설 리스 잔액

이 채무들은 회계상 부채로 잡히지 않아, CoreWeave의 재무제표는 실제보다 위험이 낮아 보임

지난해 매출은 737% 성장했고, 매출원가는 617% 증가해 영업 레버리지 효과가 일부 나타나고 있다.

매출원가에는 데이터 센터 운영 비용, 전력 같은 유틸리티, 그리고 데이터 센터 운영 및 고객 성공(Customer Success)에 관여하는 인력이 포함된다. 감가상각비와 무형자산 상각비도 큰 비중을 차지하는데, 이는 EBITDA 계산시 다시 더해지는 항목이다.

기술 및 인프라 비용은 서버, 스위치, 네트워크 장비, 내부 소프트웨어 관련 비용과 제품을 개발하는 엔지니어 인건비로 구성된다.

세일즈 조직은 글로벌 AI 연구소 및 AI 기업들을 타깃으로 한 직접 영업(direct named account) 전략에 집중하고 있다. 여기에 제품 주도 성장(Product-Led Growth, PLG) 방식도 병행하며, AI 연구소 및 AI 기업에 속한 개인 사용자나 개발자도 함께 공략하고 있다.

그런데 이들이 지난해 S&M(세일즈 및 마케팅)에 쓴 돈은 겨우 1,800만 달러에 불과하다. 매출의 1% 수준이다. 게다가 S&M 비용 증가율은 고작 42%였는데, 같은 기간 매출은 무려 737% 증가했다.

이자 비용은 capex(설비 투자)를 위한 대출을 갚는 데 쓰이고 있다. 작년 한 해 동안 이자 비용으로만 3억 3,200만 달러를 썼는데, 이는 매출의 19%에 해당한다. 전년 대비 28M에서 급증한 수치다. 작년 이자 비용은 S&M 비용의 18배에 달한다.

순손실률(Net loss margin)은 전년 매출 대비 259%에서 올해 45%까지 감소했다.

이는 절대 금액 기준으로는 여전히 막대한 투자가 이뤄지고 있지만, 매출 대비 상대적 손실 규모는 훨씬 나아졌다는 것을 보여준다.

기타 사항

① 페이백(Payback) 기간

CoreWeave의 고객들은 계약 금액의 15~25%를 선불로 지급한다. 이를 통해 회사는 외부 자본 조달 없이도 인프라 투자를 일정 부분 자체 조달할 수 있다. 회사는 GPU의 설비투자금 회수 기간을 약 2.5년으로 추정하고 있으며, 3년 차부터는 순현금 흐름이 발생한다. 따라서 계약 기간이 이 시점을 넘어야 의미가 있는데, 현재 평균 계약 기간은 4년이다.

② 자체 데이터 센터 보유가 비즈니스 구조를 바꿀 수 있음

현재 CoreWeave는 데이터 센터 공간을 임대하고 있지만, S-1 서류에 따르면 향후 자체 인프라를 구축할 계획이 있는 것으로 보인다. 이는 AWS 모델에 가까워지는 대규모 자본 배분 전략 전환을 의미하며, 수십억 달러의 선투자가 필요할 수 있다.

③ IPO는 일반 투자자보다 내부자를 우선함

시리즈 B 및 C 우선주 투자자들은 IPO 공모가가 특정 기준 이하로 책정되면 자동으로 추가 지분을 받는 구조로 설계되어 있다. 보통주 주주의 지분이 희석되는 방식이다. 이 구조는 기관 투자자에게는 리스크를 보호해주지만, 일반 투자자에게는 부담을 전가하는 형태다.

④ 락업 해제 후 대규모 매도 가능성

IPO 이후 내부자들은 일반적으로 180일간 주식을 매도할 수 없지만, 특정 조건 충족 시 조기 매도도 가능하다. 특히 엑시트를 노리는 사모펀드 투자자들의 경우, 6개월 이후 대규모 매도 압력으로 이어질 가능성이 있다.

⑤ Magnetar의 2억 3,000만 달러 '클라우드 예치금'은 회계 기교에 가까움

2024년 8월, CoreWeave는 Magnetar로부터 사전 협의된 클라우드 서비스 계약에 따라 2억 3천만 달러의 환불 가능한 예치금을 받았다. Magnetar 포트폴리오 기업들이 CoreWeave 서비스를 그만큼 이용하지 않을 경우, 예치금을 1.1~1.7배로 되돌려주는 구조다. 이는 진짜 매출이 아니라 '재무 엔지니어링'에 가까운 방식이라는 의문을 낳는다.

CoreWeave 상장은 기투자자와 내부자를 위한 것

IPO 래칫, 조기 유동성 확보 옵션, 주요 투자자와의 구조화된 계약 등을 고려하면, 이번 IPO는 철저히 기존 투자자 및 내부자들을 중심으로 설계된 것으로 보인다. 회사 자체는 고속 성장 중이지만, 재무 구조와 투자자 구성만 놓고 보면 장기적인 상장 유지보다는 기 투자자들과 내부자들에게 엑싯 기회를 주기 위해 이루어지는 상장에 가깝다고 보여진다.

- NEW경제미국 보험사에 드리운 프라이빗 크레딧의 그림자버크셔 해서웨이의 비법 소스, "영구 자본"세계에서 가장 위대한 투자자로 인식되는 워렌 버핏의 가장 똑똑한 투자 결정을 꼽으라면 버크셔 해서웨이 설립초기인 1967년에 National Indemnity를 860만 달러에 인수한 결정을 꼽을것이다. National Indemnity는 상업 보험회사로, 승객이나 짐을 나르는 서비스를 제공하는 운송 기업들에게 여객배상책임보험이나 운송차량에 대한 보험등을 제공한다.보험사는 금융회사의 한 종류로, 어떤면에서는 은행과 유사한 수익 모델을 가진다. 통상적으로 보험사는 다수에게 보험증권을 판매하여 피보험자에게 약정한 범위에 해당하는 상황(사고, 재해 등)이 발생할 때 보험금을 지급하는데, 그런 상황의 발생 가능성을 계산하여 보험료(프리미엄)를 책정하기에 대부분의 경우에는 손해를 볼 가능성이 낮고, 판매한 보험증권의 일부나 상당부분을 재보험하여 노출과 리스크를 낮춘다. 쉽게 얘기하여 100억을 보험료로 받으면 90억은 실제 보험금으로 지급하는식이다.어웨어・1024

- 멤버십 전용경제배당 수익률 6.3~7.6% 미국과 글로벌 인프라 산업 폐쇄형 펀드 2개안녕하세요, 카레라입니다.AI 덕분에 유틸리티와 인프라가 중요해진 시대에 서로 헷갈리기 쉬운 두 친구 Reaves Utility Income Fund(UTG)와 Cohen & Steers Infrastructure Fund(UTF)를 제대로 뜯어보려 합니다. 둘 다 인프라 테마를 달고 월배당을 주고 레버리지까지 쓰면서 수익률을 끌어올리는 구조입니다.고배당주 연구소・20379

- 경제버블보다 더 커진 'AI 버블 경고 버블'ChatGPT 모먼트2023년 공개된 ChatGPT 모먼트로 촉발된 천문학적인 AI용 데이터 센터 설비투자 광풍은 몇년사이에 게임용 그래픽 카드나 만드는 회사로 인식되던 엔비디아(NVDA)를 세계에서 가장 가치있는 기업으로 만들어주었다.그렇지만 그 과정이 항상 순탄하지는 않았다. 폭발적인 수요증가로 인해 ChatGPT 서비스가 여러번 다운되자 엔비디아와 관련주들은 여러번 급등을 거듭하다 어느 순간 "ChatGPT는 인간같은 지능이 아니라, 그저 말을 잘하는 멍청한 챗봇에 불과하다" 같은 회의론이 다시 지면을 장악하면 급락으로 전환하기 일수였다. 만 3년이 지난 현재, AI (여기서 AI란, 트랜스포머 설계를 기반으로 한 LLM을 의미함) 사용량은 예상치보다 훨씬 증가한 상태이며 기업에서는 더 적극적으로 활용하기 위해 준비중이다.어웨어 AI 인사이트 모음우리가 지난 1년간 발행한 AI를 주제로 한 아티클을 추려보았다. 2024년말 EUV 노광 장비기업인 ASML의 매출 가이던스 하향과어웨어・50465