TSMC 주가, 미국 주식시장 버블의 붕괴를 알려준다?

필자는 보스턴에 본사를 둔 세계적인 시스템 기반 자산운용사인 Acadian Asset Management(이하 "아카디안")의 포트폴리오 매니저 Owen Lamont이 종종 작성하는 기고문을 재밌게 읽는편인데, 이번 이슈인 "TSMC: Totally Stupid Market Chaos"에서 그는 미국 상장된 TSMC의 ADR의 주가가 대만 본주의 주가보다 20% 가량 비싸게 거래되고 있다며 이는 미국 주식시장이 버블 영역에 들어섰다는 증거라고 주장해 멤버들에게 그의 논리를 공유해보고자 한다.

결론부터 얘기하자면 나는 미국 주식시장이 버블 영역에 들어섰다는 그의 결론에는 동의하지 않지만(정확히는 "버블이면 어쩔건데?"에 가깝다) 흥미로운 시각이라고 생각한다.

괴리율이 생겨나는 이유

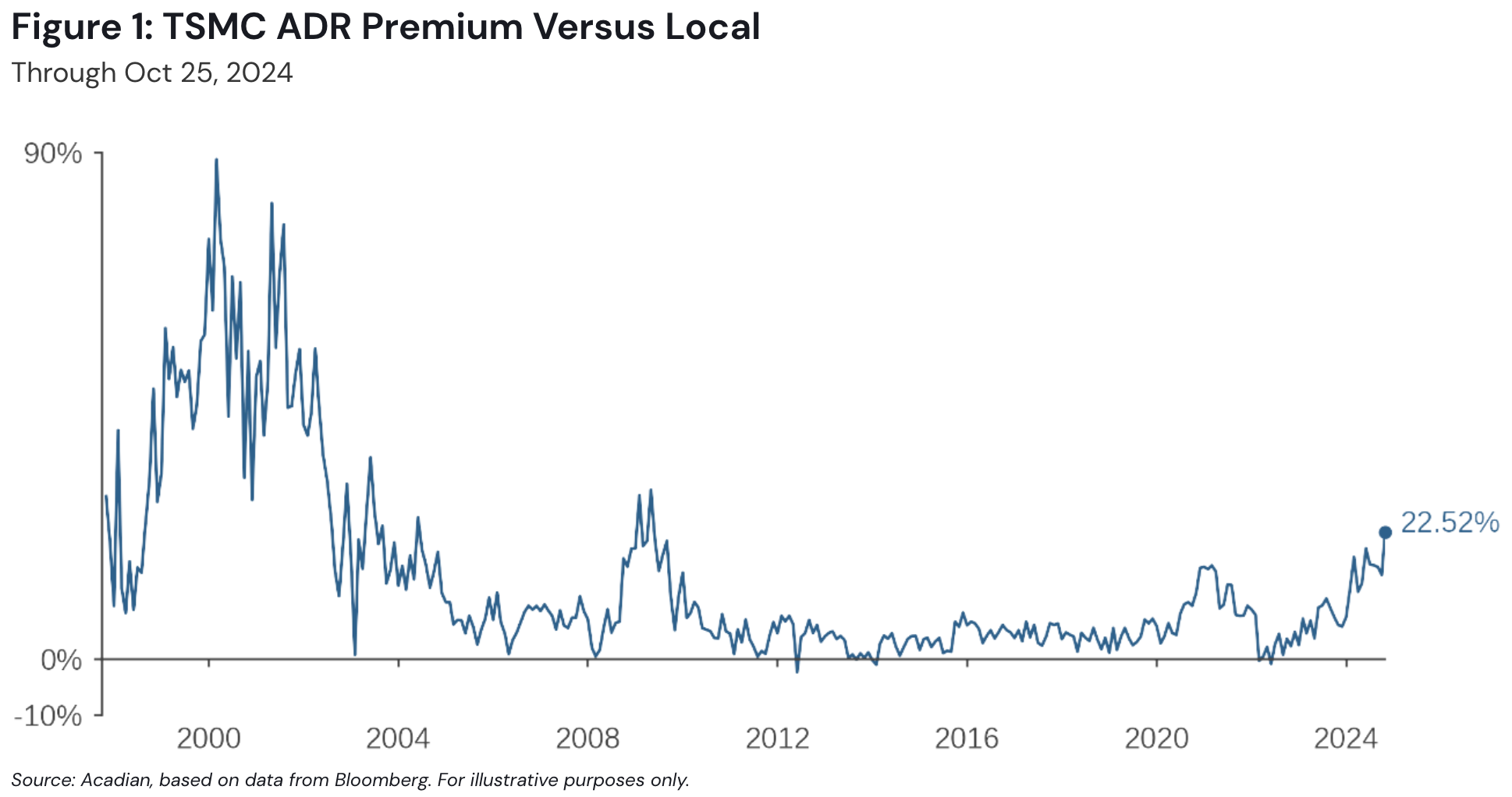

2024년 10월 기준으로 세계에서 가장 큰 반도체 제조사인 TSMC의 본주(대만거래소)와 미국 뉴욕거래소에 상장된 ADR의 주가의 괴리율이 20%에 달한다고 한다. 같은 회사의 똑같은 권리를 가진 주식을 사는데 미국에서 사면 20%나 비싼셈이다. TSMC의 시가총액이 1,000조원을 훌쩍 넘는다는걸 감안하면 무려 200조원의 차익거래 기회가 있다는건데, 시간이 지날수록 시장이 더 효율적으로 변한다는 유진 파마의 '효율적 시장 가설'의 논리를 역행하듯이 지난 2년간 괴리율은 0% 수준에서 20% 수준으로 올라왔다.

따라서 TSMC의 주가가 대만보다 미국에서 더 높다는 것은 무언가 기계적 차익거래를 막고 있는 것이 분명하다는 것을 의미합니다. ADR과 기초자산은 단기간에 완전히 대체할 수 없습니다. Gagnon and Karolyi (2010)에서 논의한 바와 같이, TSMC의 ADR 차익거래를 방해하는 힘에는 역사적으로 미국 주식의 신규 발행을 막고 미국 투자자의 대만 내 매수 능력을 제한하는 규제가 포함되었습니다. 정상적인 수요와 공급의 힘은 작동할 수 없고, 미국과 대만의 가격이 서로 엇갈리는 세분화된 시장이 형성됩니다.

무슨말이냐 하면 미국 시장에서 TSMC 주식을 사서 대만 시장에 갖다 파는것이 제도적으로 불가능하기 때문에 기계적인 차익거래가 불가능하고, 이로 인해서 수요와 공급 법칙에 의해 일원화 된 가격이 만들어지지 않는다는 것이다. 외국환거래법으로 인해 비트코인에 '김치 프리미엄'이 생기는것과 동일한 원리이다.

따라서 이 괴리율은 네가지 경우로 설명할 수 있다고 한다:

ADR을 공매도하는 것은 불가능하다.

ADR을 공매도하는 것은 가능하지만 비용이 많이 든다.

'정상화'는 빨리 일어나지 않는다. 포지션을 유지하는 데 연간 1%의 비용이 들고 20% 프리미엄이 0으로 좁혀지는 데 21년이 걸리면 손해를 보게 된다.

괴리율이 악화되고 미국 주식에 대한 20% 프리미엄은 80% 프리미엄으로 확대된다.

미국 상장된 TSMC 주식을 공매도 하는것은 가능하고 비용도 적게 든다고 한다. 따라서 펀드매니저들이 ADR을 공매도 하지 않는 이유에는 (3)과 (4)에 대한 우려가 지배적이라 할 수 있다.

결론적으로 저자는 대만 상장된 본주를 사는데에 법적인 제재가 있거나 거래비용이 매우 비싼게 아니라면 미국 상장된 TSMC 주식을 사는 투자자들은 '멍청한' 사람들이라 볼 수 있고, 그런 사람들이 '많아졌기에' 지금처럼 괴리율이 커졌다고 말하고 싶어하는것 같다.

버블 지표로서의 TSMC 주가 괴리율

LOOP (Law of One Price: 일물일가의 법칙) 위반은 1720년 이후 시장 버블의 주요 증상입니다. Lamont and Thaler (2002)는 2000년에 정점에 달한 기술주 거품에서 많은 가격 오차가 발생했다고 기록했으며, Makarov and Schoar (2020)는 암호화폐 가격이 급등할 때 암호화폐에서 LOOP 위반이 발생한다고 밝혔습니다.

LOOP는 효율적인 시장에서 동일한 상품은 하나의 가격으로 거래되어야 한다는 경제 법칙이다. 저자는 논문 두어개를 제시하는데, 시장이 버블인 상태일 때 LOOP가 지켜지지 않은 경우가 많았다고 한다.

자료: Acadian Asset Management

차트는 저자가 집계한 TSMC 미국 상장주식의 본주대비 프리미엄(괴리율)인데, 2000년 닷컴버블 시절 70%대의 역대 최고점을 찍고 급격히 하강하는 모습, 2008년 금융위기 직전과 2021년 후반에 극댓값을 찍었던 사실을 상기시킨다.

내가 걱정하지 않는 이유

물론 Owen의 주장이 궁극적으로 맞을수도 있다. 최근 며칠까지만 해도 끝없이 오르던 AI 관련 종목들과 어제/오늘 빅테크들의 호실적에도 불구한 기술주 중심의 급락세는 그의 글을 읽고나면 개안이 되는것만 같다.

그러나 매크로는 우리가 셀 수 없는 수많은 변수들이 모여 만들어진다는걸 잊지말자. 이제는 AI가 비정형적 데이터까지 모아서 분석할 수 있다지만 그 결과물을 보고 해석해야 하는건 인간이다. 그리고 인간들은 미래 예측에 꾸준하게 실패 하는것으로 유명하다.

다음은 "2024 주요 시장 전망"의 결론 중 일부이다.

...이 글에서 오늘 여러분이 배워야 할 교훈은 언제 어디서나 이러한 모든 차트를 완전히 무시해야 한다는 것이다. 이러한 차트는 아무 의미가 없으며, 자신의 책에 대해 이야기하고 싶은 누군가가 데이터 마이닝을 많이 한 결과일 가능성이 높다.

특히 미래에 관한 예측은 어렵다는 것을 기억하자. 기초적인 연구와 분석을 통해 그럴듯한 시나리오를 제시할 수는 있지만, 불확실성은 항상 높다. 하나의 차트를 다른 차트에 끼워 맞추는 것은 연구가 아니며, 투자 결정의 근거가 될 수도 없다. 이러한 차트에 근거하여 돈을 투자한다면, 당신은 그 돈을 손해 볼 각오가 필요하다.

- NEW경제미국 보험사에 드리운 프라이빗 크레딧의 그림자버크셔 해서웨이의 비법 소스, "영구 자본"세계에서 가장 위대한 투자자로 인식되는 워렌 버핏의 가장 똑똑한 투자 결정을 꼽으라면 버크셔 해서웨이 설립초기인 1967년에 National Indemnity를 860만 달러에 인수한 결정을 꼽을것이다. National Indemnity는 상업 보험회사로, 승객이나 짐을 나르는 서비스를 제공하는 운송 기업들에게 여객배상책임보험이나 운송차량에 대한 보험등을 제공한다.보험사는 금융회사의 한 종류로, 어떤면에서는 은행과 유사한 수익 모델을 가진다. 통상적으로 보험사는 다수에게 보험증권을 판매하여 피보험자에게 약정한 범위에 해당하는 상황(사고, 재해 등)이 발생할 때 보험금을 지급하는데, 그런 상황의 발생 가능성을 계산하여 보험료(프리미엄)를 책정하기에 대부분의 경우에는 손해를 볼 가능성이 낮고, 판매한 보험증권의 일부나 상당부분을 재보험하여 노출과 리스크를 낮춘다. 쉽게 얘기하여 100억을 보험료로 받으면 90억은 실제 보험금으로 지급하는식이다.어웨어・1024

- 멤버십 전용경제배당 수익률 6.3~7.6% 미국과 글로벌 인프라 산업 폐쇄형 펀드 2개안녕하세요, 카레라입니다.AI 덕분에 유틸리티와 인프라가 중요해진 시대에 서로 헷갈리기 쉬운 두 친구 Reaves Utility Income Fund(UTG)와 Cohen & Steers Infrastructure Fund(UTF)를 제대로 뜯어보려 합니다. 둘 다 인프라 테마를 달고 월배당을 주고 레버리지까지 쓰면서 수익률을 끌어올리는 구조입니다.고배당주 연구소・20379

- 경제버블보다 더 커진 'AI 버블 경고 버블'ChatGPT 모먼트2023년 공개된 ChatGPT 모먼트로 촉발된 천문학적인 AI용 데이터 센터 설비투자 광풍은 몇년사이에 게임용 그래픽 카드나 만드는 회사로 인식되던 엔비디아(NVDA)를 세계에서 가장 가치있는 기업으로 만들어주었다.그렇지만 그 과정이 항상 순탄하지는 않았다. 폭발적인 수요증가로 인해 ChatGPT 서비스가 여러번 다운되자 엔비디아와 관련주들은 여러번 급등을 거듭하다 어느 순간 "ChatGPT는 인간같은 지능이 아니라, 그저 말을 잘하는 멍청한 챗봇에 불과하다" 같은 회의론이 다시 지면을 장악하면 급락으로 전환하기 일수였다. 만 3년이 지난 현재, AI (여기서 AI란, 트랜스포머 설계를 기반으로 한 LLM을 의미함) 사용량은 예상치보다 훨씬 증가한 상태이며 기업에서는 더 적극적으로 활용하기 위해 준비중이다.어웨어 AI 인사이트 모음우리가 지난 1년간 발행한 AI를 주제로 한 아티클을 추려보았다. 2024년말 EUV 노광 장비기업인 ASML의 매출 가이던스 하향과어웨어・50467