메달리온 펀드, 효율적 시장 가설의 절대적 반례

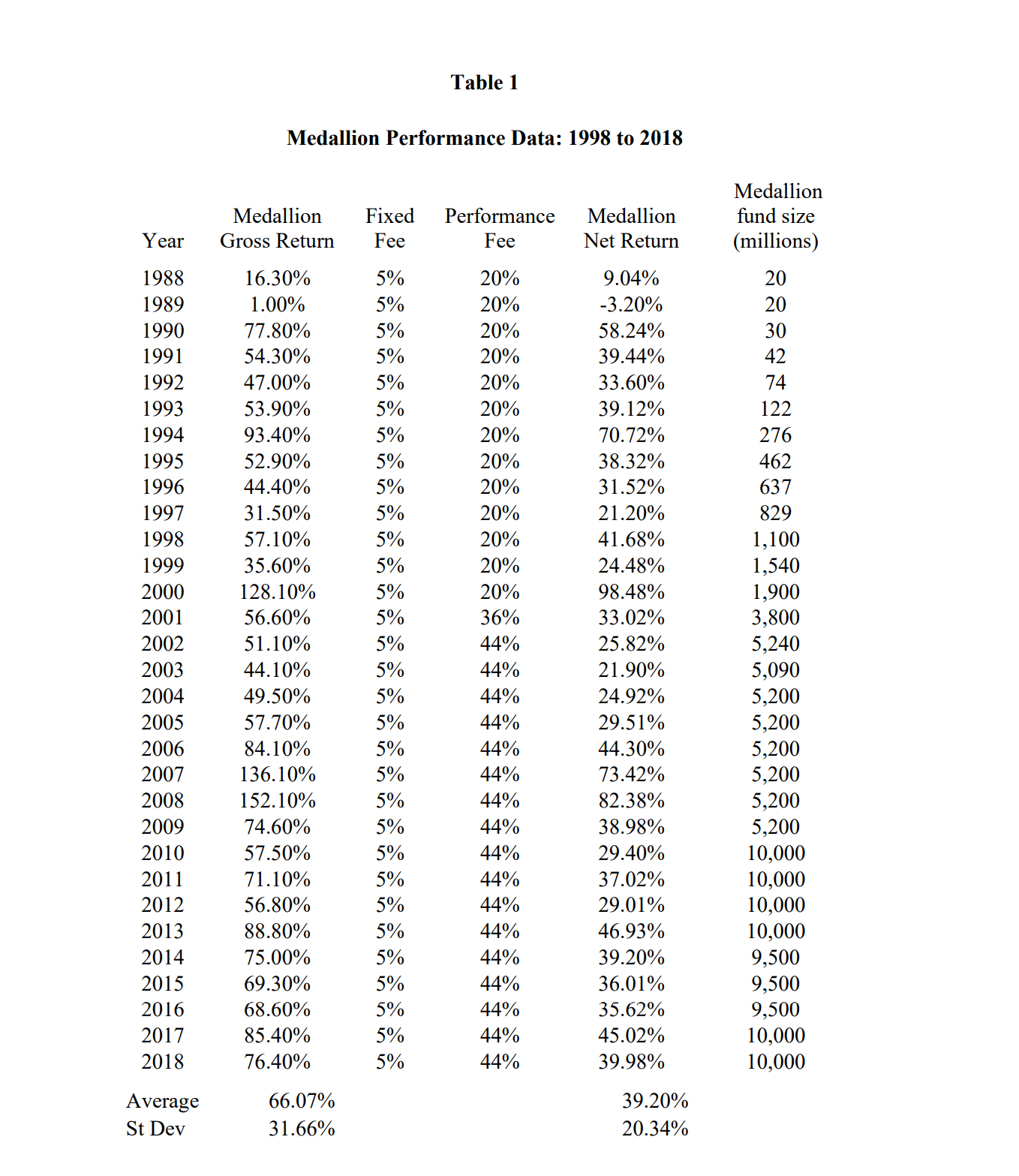

뉴욕 기반 퀀트 헤지펀드 르네상스 테크놀로지스의 메달리온 펀드 수익률은 유진 파마의 ‘효율적 시장 가설’이라는 거대한 전제를 정면으로 반박하는, 궁극의 반례다. 1988년 메달리온 펀드에 100달러를 투자했다면 2018년 기준 3억 9,872만 달러가 됐다. 연복리 수익률로 환산하면 무려 63.3%. 어떤 논문에도 이정도 숫자는 기록된 바 없다. 놀라운 건 숫자만이 아니다. 닷컴 버블과 글로벌 금융위기라는 두 번의 대형 시장 붕괴를 거쳤음에도, 메달리온 펀드는 단 한 해도 마이너스를 기록하지 않았다. 그리고 그 수익률은 리스크 프리미엄과도 무관하다. 베타(시장 방향과의 연관성)는 마이너스였고, 팩터 로딩도 모두 음(-)의 값이었다. 즉, 위험을 감수한 대가로 얻은 수익이 아니라는 뜻이다. 지금까지도 이 성과를 합리적으로 설명할 수 있는 시장 이론은 없다.

'The Man Who Solved the Market'에서 저자 Zuckerman은 르네상스 테크놀로지스를 설립한 수학자 제임스 사이먼스의 이야기, 그리고 메달리온 펀드의 설계 원리를 추적한다. 특히 부록 1에는 메달리온의 연도별 실적이 담겨 있는데, 투자자라면 반드시 봐야 할 숫자다. ‘압도적’이라는 표현조차 부족하다.

메달리온 펀드 1988년 ~ 2018년 사이 역사적 수익률

이 글에서는 메달리온 펀드의 총 수익률(gross return)을 기준으로 분석했다. 순수익률(net return)은 메달리온이 부과하는 업계 최고 수준의 수수료를 반영한 결과로, 수수료 이후에도 압도적인 성과이긴 하지만 실제 투자운용 능력 자체는 총 수익률이 더 잘 보여준다. 아이러니하게도, 메달리온 펀드는 외부 투자자가 투자할 수 없다. 초기 외부 투자자 계정은 모두 환매되었고, 르네상스 테크놀로지스는 별도의 기관 전용 펀드(예: RIEF, RIDGE)를 새로 만들었다. 메달리온은 사이먼과 직원 전용 펀드로 남았다.

수익률 기록을 보면, 그야말로 전례가 없다. 수많은 투자 이론과 논문을 읽었지만, 메달리온 펀드의 성과에 비견할 사례는 없다. 1988년부터 2018년까지 31년간 한 번도 연간 수익이 마이너스였던 적이 없다. 닷컴 버블 당시 수익률은 56.6%, 2008년 금융위기에도 74.6%였다. 운용 2년차 이후 최저 연 수익률이 31.5%였다.

이 퍼포먼스를 가장 직관적으로 느끼는 방법은 복리 효과를 보는 것이다. 1988년 초 CRSP (시장 시가총액 가중 평균) 지수에 100달러를 투자했다면, 2018년 말엔 1,910달러가 된다. 연복리 수익률 9.98%. 시장 전체로 보면 괜찮은 수치다. 하지만 같은 100달러를 메달리온에 넣었으면? 3억 9,872만 달러. 400만 달러도, 4천만 달러도 아니다. 31년 만에 100달러가 4억 달러가 되는 마법이 현실에서 일어났다.

물론 이 숫자엔 과장이 있다. 어느 시점부터는 외부 투자자들의 자금을 받지 않았고, 직원들마저 중간에 출금을 강요당했기 때문에 실제로는 복리 효과를 완전히 누렸다고 볼 수 없다. 그 사이 운용 규모가 20백만 달러에서 100억 달러까지 커졌지만, 수익률은 거의 떨어지지 않았다. 메달리온 펀드의 전략이 그만큼 견고했다는 증거다.

저자에 따르면, 메달리온의 전략은 수천 개의 초단기 포지션을 동시에 열고 닫는 방식이다. 전체 거래 중 50.75%만 성공해도, 그게 수백만 번 반복되면 천문학적 수익이 된다. 이런 전략의 핵심 문제는 거래비용인데, 메달리온은 이마저도 최소화하는 데 성공했다. 보고된 총 수익률은 거래비용을 차감한 이후 기준이라는 얘기다.

메달리온 펀드의 수익률이 ‘위험 프리미엄’에서 기인되었다고 볼 수 있을까? 아니다. 연간 기준으로 마이너스 수익률을 기록한적이 단 한 번도 없었다. 연간 표준편차는 31.7%로 꽤 크지만, 평균 수익률이 66.1%다. 샤프 지수는 2.0을 훌쩍 넘는다. 베타는 -1.0. 즉, 메달리온은 시장 위험에 대한 헷지 수단이기도 했다. Fama-French의 팩터로 분석해도, SMB와 HML 계수는 둘 다 음(-)의 값이었다. 메달리온 펀드는 더 많은 리스크 = 더 높은 수익률이라는 금융의 공식을 깨버렸다.

지금은 메달리온이 외부에 닫혀 있지만, 르네상스 테크놀로지스는 RIEF, RIDGE 같은 외부 투자자 대상 펀드를 운용하고 있다. 그러나 Zuckerman의 말처럼, 이들 펀드는 메달리온과 동일한 전략을 쓰지 않는다. 수익률도 평범하다. 메달리온의 전략은 크기에 제한이 있는, 정밀하게 설계된 시스템이었다는 방증이다.

이 글이 메달리온 펀드의 신비한 성과를 완벽히 설명하진 못한다. 혹자는 르네상스가 최고의 마켓메이커였다고 말할 수도 있다. 수백만 건의 거래에서 아주 작은 수익이 누적돼 큰 수익을 만든다는 얘기다. 하지만 메달리온의 수익률은 너무 압도적이라 단순히 그것만으로 설명하기 힘들다.

한 가지는 분명하다. 메달리온은 ‘효율적 시장 가설’이라는 기존 패러다임에 있어, 마이컬슨-몰리 실험급의 충격이다. 시장 역사상 무시할 수 없는 반례이고, 생각해볼 가치가 있다.

- NEW경제미국 보험사에 드리운 프라이빗 크레딧의 그림자버크셔 해서웨이의 비법 소스, "영구 자본"세계에서 가장 위대한 투자자로 인식되는 워렌 버핏의 가장 똑똑한 투자 결정을 꼽으라면 버크셔 해서웨이 설립초기인 1967년에 National Indemnity를 860만 달러에 인수한 결정을 꼽을것이다. National Indemnity는 상업 보험회사로, 승객이나 짐을 나르는 서비스를 제공하는 운송 기업들에게 여객배상책임보험이나 운송차량에 대한 보험등을 제공한다.보험사는 금융회사의 한 종류로, 어떤면에서는 은행과 유사한 수익 모델을 가진다. 통상적으로 보험사는 다수에게 보험증권을 판매하여 피보험자에게 약정한 범위에 해당하는 상황(사고, 재해 등)이 발생할 때 보험금을 지급하는데, 그런 상황의 발생 가능성을 계산하여 보험료(프리미엄)를 책정하기에 대부분의 경우에는 손해를 볼 가능성이 낮고, 판매한 보험증권의 일부나 상당부분을 재보험하여 노출과 리스크를 낮춘다. 쉽게 얘기하여 100억을 보험료로 받으면 90억은 실제 보험금으로 지급하는식이다.어웨어・1024

- 멤버십 전용경제배당 수익률 6.3~7.6% 미국과 글로벌 인프라 산업 폐쇄형 펀드 2개안녕하세요, 카레라입니다.AI 덕분에 유틸리티와 인프라가 중요해진 시대에 서로 헷갈리기 쉬운 두 친구 Reaves Utility Income Fund(UTG)와 Cohen & Steers Infrastructure Fund(UTF)를 제대로 뜯어보려 합니다. 둘 다 인프라 테마를 달고 월배당을 주고 레버리지까지 쓰면서 수익률을 끌어올리는 구조입니다.고배당주 연구소・20379

- 경제버블보다 더 커진 'AI 버블 경고 버블'ChatGPT 모먼트2023년 공개된 ChatGPT 모먼트로 촉발된 천문학적인 AI용 데이터 센터 설비투자 광풍은 몇년사이에 게임용 그래픽 카드나 만드는 회사로 인식되던 엔비디아(NVDA)를 세계에서 가장 가치있는 기업으로 만들어주었다.그렇지만 그 과정이 항상 순탄하지는 않았다. 폭발적인 수요증가로 인해 ChatGPT 서비스가 여러번 다운되자 엔비디아와 관련주들은 여러번 급등을 거듭하다 어느 순간 "ChatGPT는 인간같은 지능이 아니라, 그저 말을 잘하는 멍청한 챗봇에 불과하다" 같은 회의론이 다시 지면을 장악하면 급락으로 전환하기 일수였다. 만 3년이 지난 현재, AI (여기서 AI란, 트랜스포머 설계를 기반으로 한 LLM을 의미함) 사용량은 예상치보다 훨씬 증가한 상태이며 기업에서는 더 적극적으로 활용하기 위해 준비중이다.어웨어 AI 인사이트 모음우리가 지난 1년간 발행한 AI를 주제로 한 아티클을 추려보았다. 2024년말 EUV 노광 장비기업인 ASML의 매출 가이던스 하향과어웨어・50465