보험

절대 해지하면 안 되는 보험5가지 알려드립니다

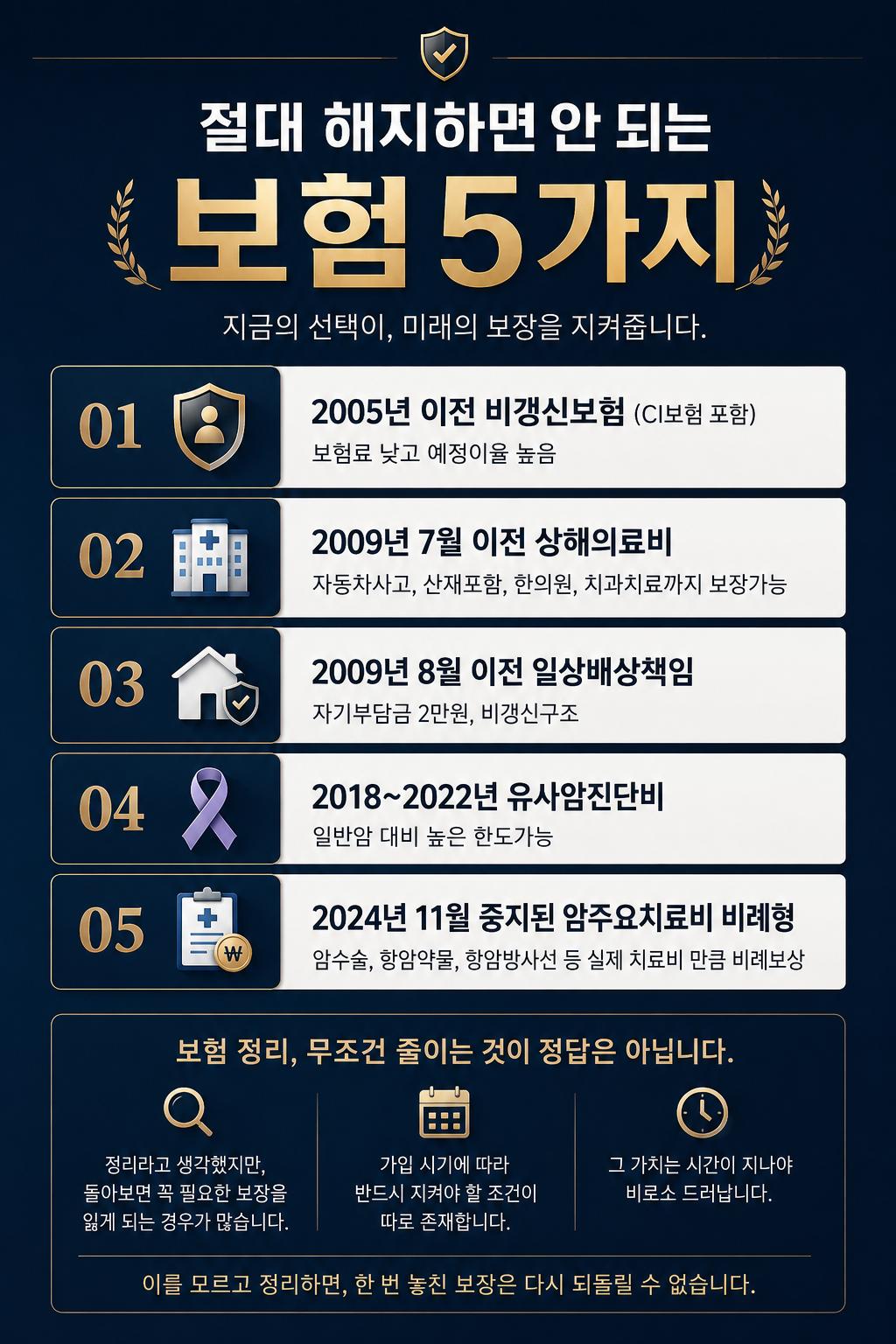

1 , 2005년 이전 비갱신보험(CI보험 포함)

과거에 판매되던 상품들은

현재보다 높은 예정이율이 적용되던 시기에 설계된 경우가 많아

동일한 보장이라도 보험료 부담이 지금보다 유리한 사례가 적지 않습니다.

또한 비갱신형 구조가 많아

가입 당시 정해진 보험료로 장기간 유지 가능한 경우가 많고,

시간이 지나도 보험료 인상 부담이 상대적으로 적다는 장점이 있습니다

2,2009년 7월 이전 상해의료비

자동차사고·산재까지 보장 가능한 사례가 많았습니다

현재 상품들과 달리

자동차보험이나 산재 처리 이후 본인부담 의료비까지 보장되는 구조가 포함된 경우가 있어

실제 활용 범위가 넓은 편입니다.

한의원·치과 치료 보장 범위가 상대적으로 넓었습니다 추나요법, 침치료, 치과 치료 등도

약관 기준에 따라 보장되는 사례가 많아 지금 기준으로 보면 활용도가 높은 구조로 평가받습니다.

비갱신 또는 낮은 인상 구조인 계약들이 존재합니다, 초기 세대 상품 특성상

보험료 인상 폭이 현재 실손보다 안정적인 경우가 많아 장기 유지 만족도가 높은 편입니다.

현재는 동일 조건으로 가입이 거의 어렵습니다 2009년 이후 실손·상해의료비 구조가 여러 차례 개편되면서

예전처럼 폭넓게 보장하는 형태는 대부분 사라졌습니다

3. 2009년 8월이전 일상배상책임

자기부담금 조건이 매우 유리한 경우가 많습니다

2009년 8월 이전 일상배상책임은

자기부담금이 2만원 수준인 계약들이 많아

실제 사고 발생 시 체감 부담이 상대적으로 적습니다

4, 2018~2022년도 유사암 진단비

일반암 대비 높은 가입 한도가 가능했던 시기입니다

2018~2022년에는

유사암 진단비를 일반암 대비 비교적 높은 금액으로 설정할 수 있었던 상품들이 많아

현재 기준으로 보면 금액대비 효율이 좋습니다

5, 2024년 11월 판매중지 암주요치료비 비례형

실제 치료비 기준으로 보장되는 구조였습니다

암수술, 항암약물치료, 항암방사선치료 등

실제 발생한 치료비를 기준으로 비례 보상하는 형태라

치료가 길어질수록 활용도가 높은 구조

<< 핵심 >>

보험은 단순히 많이 줄인다고 해서

항상 좋은 방향이 되는 것은 아닙니다.

당시에는 불필요하다고 생각해 정리했지만

시간이 지나 돌아보면

오히려 다시 갖기 어려운 보장을 놓친 선택이 되는 경우도 적지 않습니다

0

0

/ 500

필담이 없어요. 첫 필담을 남겨보세요.

같은 분야의 글 더보기