안녕하세요. 문효상 보험전문가입니다.

장점))))

첫째, 다양한 상품운용이 가능.

IRP퇴직연금은 가입한 해당 금융사의 상품뿐만이 아니라 여러 금융사의 상품을 운용할 수 있다.

그렇기 때문에 은행이나 저축은행의 예금, ETF, ELB, ELS, 리츠 등 원하시는 대로 운용하시면 된다.

둘째, 원금보장이 가능.

상품운용이 다양하게 가능하기 때문에 만약 원금이 보장되는 상품으로 구성한다면, 원금보장이 가능하다.

원금보장이 가능한 상품으로는 은행 예금, 증권사 ELB와 원금이 보장되는 ELS, 그리고 MMDA가 있겠다.

셋째, 세액공제가 가능.

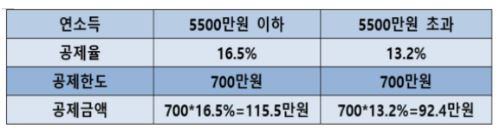

IRP퇴직연금의 세액공제는 700만 원이다. 연금저축의 세액공제 한도인 400만원보다 더 큰 액수이다.

단, IRP퇴직연금의 세액공제 한도는 연금저축의 세액공제 한도를 포함한다.

만약 연금저축과 IRP 둘 다 가입하고 계신다면, 연금저축 400만원, IRP 300만원 세액공제가 가능하다.

넷째, 과세이연이 가능.

적립금이 운용되는 단계에서는 투자수익에 관한 세금이 없다. 운용단계에서는 금융소득세가 부과되지 않기 때문에 수익금으로 더 투자할 수 있다는 장점이 있다.

이연된 세금은, 추후에 IRP 계좌를 퇴직금으로 일시 수령할 경우 퇴직소득세가 부과되고 연금으로 수령할 경우 연령에 따라 차별적인 연금소득세로 부과된다.