보험

보험은 꼭 들어야 좋나요? 고민이 되는데 어찌 하는게 좋을까요?

아직 보험을 많이 안 갖고 있는데 보험은 많이 들수록 좋나요?

어떤 사람 보면 치아보험 암보험 생명보험 자동차보험 사망보험 무슨무슨 보험 등등

엄청 많이 들고 있더라구요. 일종의 적금 같은 느낌으로 드는건가요?

나중에 낸 돈 다시 돌려 받을 수 있도록?

11개의 답변이 있어요!

안녕하세요? 아하(Aha) 보험 분야 지식답변자 박경식보험전문가입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.● 일단 의무보험은 무조건 가입해야 합니다.

- 자동차보험 등이 있죠!

● 보험종류는 정말 많습니다.

그걸 다 가입하면 파산합니다.

꼭 필요한 보장만

한두개 상품으로 잘 준비해도 충분합니다!

● 환급형 상품이 좋습니다.

다만, 환급이 되는 만큼 보험료가 비싸지기 때문에

보험료 잘 체크하셔서 준비하시면 됩니다!

어떤보험이든 환급형이 있습니다^^

너무 복잡하지 않게

건강보장을 받을 2가지 필수 보험 알려드릴께요!

● 첫번째로 가장 중요한 보험이 [실손의료비보험] 입니다!

잘 준비 하신거구요! 왜냐면?

- 어떤 경우든 치료목적으로 발생한 병원비는 죄다 보장을 해주기 때문이죠!

[아프던 / 다치던 / 경증이던 / 중증이던 ]

어떤 경우든 상관없이 실비보험 하나로 싹다 보장 받는거죠!

현존하는 모든 보험중에 보장범위가 가장 넓은 거죠!

"따지지 않고 치료목적의 병원비는 다 보장해 주니까요!!"

"아~!! 그럼 실손만 있으면 되겠네??"

라고 하실수도 있는데요!

실비보험이 만능같지만, 실비보험에도 단점으로 볼수 있는 부분이 있습니다!

(실비의 위험성1) 실비는 갱신밖에 없어서 보험료가 계속 오른다는거!

(실비의 위험성2) 100세까지 평생 돈내야 한다는거!

: 보험료가 오를뿐만 아니라 평생 내야합니다!

솔직히 젊어서도 보험료 내기 힘든데

나이들어서 벌이도 없어지면 보험료 내는거 쉽지 않습니다.

더군다나 보험료가 계속 오른다면??? 다들 끝까지는 유지 못할것입니다.

"그래서 노년기에는 보험료 안내는 보험이 필요합니다"

* 보험료는 젊은시절 납입을 끝내고!

* 노후에는 보장만 받으면 되는 그런 보험 말이죠!

보험료가 오르지 않는 '비갱신' 조건에

+(프라스) 일정기간만 납입하면 더이상 안내는 조건

요런 조건으로 하면 되는거죠!

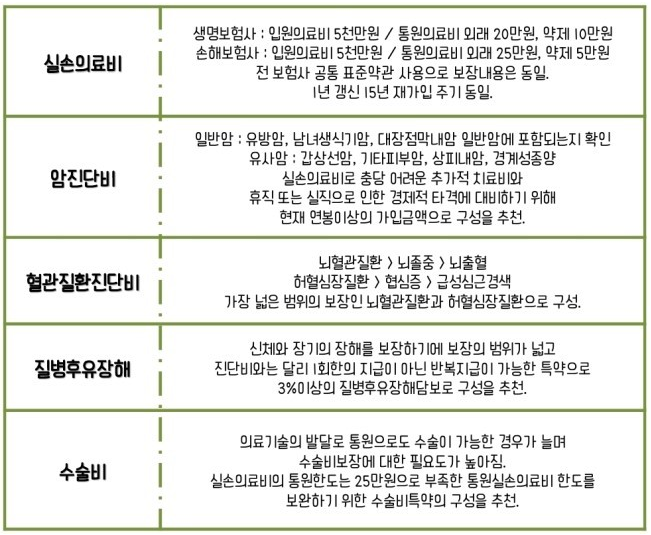

● 두번째로 요런 [건강보험]을 하나 더 준비 해두자구요!

요 종합 건강보험에는 많은 보장들을 넣을수가 있는데요!

보장을 많이 넣을수록 그만큼 보험료가 비싸지니까

좋다고 많은 보장을 막 넣어서는 안됩니다!

꼭 필요한거!! 본인이 소화가능한 보험료 까지만 챙겨 넣어야 하죠!

뭘 넣을지는 좀 있어보이게^^ 객관적인 통계자료를 통해 알아볼께요!

(아래사진은 사망원인 통계자료 입니다)

사람의 목숨을 뺏어 갈만큼 위험한 질병들입니다!

그중에서도 3대질병이라 불리는 악한 녀석들이 있죠!

(1위암 / 2위심장질환 / 4위뇌혈관질환)

요 3대장 녀석들은 진단비 1순위 챙겨 넣어야 합니다!

걸리면 많이 아프고, 치료도 힘들고..

치료받는데 기간도 오래걸리고, 잘못하단 목숨을 잃을 수도 있습니다. ㅠㅠ

3대질병진단비는 너무 중요하니까 따로 챙긴다음에

다른 모든 질병들은 싹다 묶어서 포괄적으로 보장해 주는

통합질병 [수술비특약]을 준비해 주면 됩니다!!

병원비 다 커버하는 실비보험

+

노후에 돈안내도 되는 건강보험을 준비했다면

보험준비 박수 받을 정도 됩니다!! (90점이상!!)

설명들어보면

"이것도 필요하고" "저것도 필요하고"

결국 보험의 늪에 빠져 버리기 일쑤죠!

살기도 빡빡한데 뭐든 과한건 안좋다 생각합니다.

손해볼만한건 가입하지 마시구요!

꼭 필요한것만 실속 있게 준비하시길 바랍니다!

안녕하세요? 아하(Aha) 보험 분야 지식답변자 윤현준 보험전문가입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.저축성 목적으로도 가입하시는 경우도있는데요

모든 보험이 저축성목적에 해당되지는 않습니다

살아가면서 필요한 부분 내가 아플시에 도움이 될수있는

기본적인 실비와 종합보험의 경우 필수라고 생각합니다

보험의 준비순서입니다