세금·세무

개인사업자 입니다 종합소득세관련

음식점 장사를 하는 개인사업자입니다

부과세는 매입 매출 대비로 한다는거는 알겟는데요

종합소득세는 어떤걸바탕으로 하는지 궁금해서 문의드립니다

매번세무서에 맏기긴하는데 제가모르니 세무서에서 필요한 서류 뭐뭐 챙겨주세요 하면 그런것만챙기니

제가 잘알도 해야 환급도 받고할텐데 매번 세금만 마니나가는거 같아서 문의 드립니다 어떻게 해야 환급도 받고 할수잇나요!? 코로나로인해서 힘든데 주위사장님들은 환급도받고하시던데 ..

2개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 이영우회계사입니다.

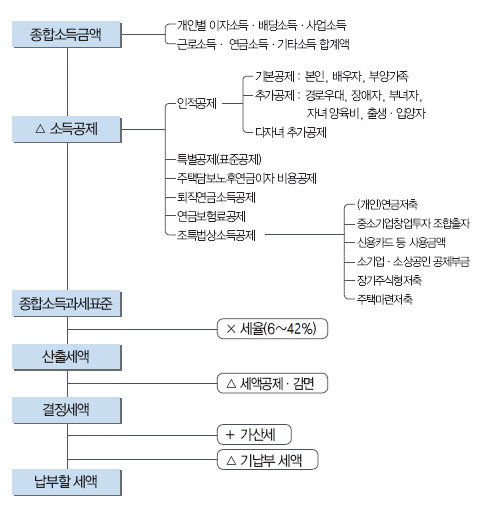

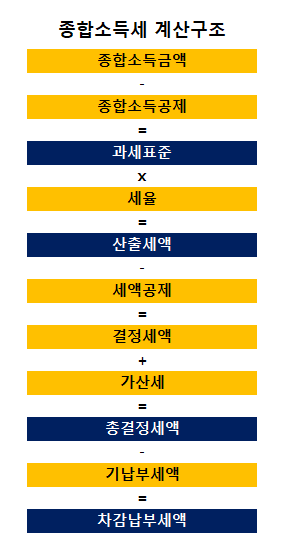

질문하신 내용에 대하여 아래와 같이 답변 드립니다.종합소득세 계산구조는 기본적으로 다음과 같습니다.

여기서 사업소득금액이란 '총수입금액(매출) - 필요경비'을 의미합니다. 매출은 부가세 계산방법과 거의 동일하겠으나, 필요경비는 부가세처럼 단순히 매입한 금액을 의미하는 것은 아니며 수익에 대응하여 당기 비용화된 금액을 의미합니다.

예를들어 1억원의 기계장치를 구입한 경우 부가가치세 매입가액은 1억원으로 전액 공제 대상이나, 종소세 계산시 필요경비는 감가상각비인 2천만원(가정)만을 인정합니다. 잔액 마찬가지로 다음 과세기간부터 감가상각비로 필요경비 처리 가능합니다.

나름 쉬운 예시를 말씀드렸으나, 감가상각비 하나만 보더라도 어떠한 방법으로 연간 몇 퍼센트를 경비처리하며, 회계처리는 어떻게 하는지, 회계처리 방법에 따라 필요경비는 어떻게 달라지는지를 전부 알아야 합니다.

도움이 되셨길 바랍니다.

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 문용현세무사입니다.

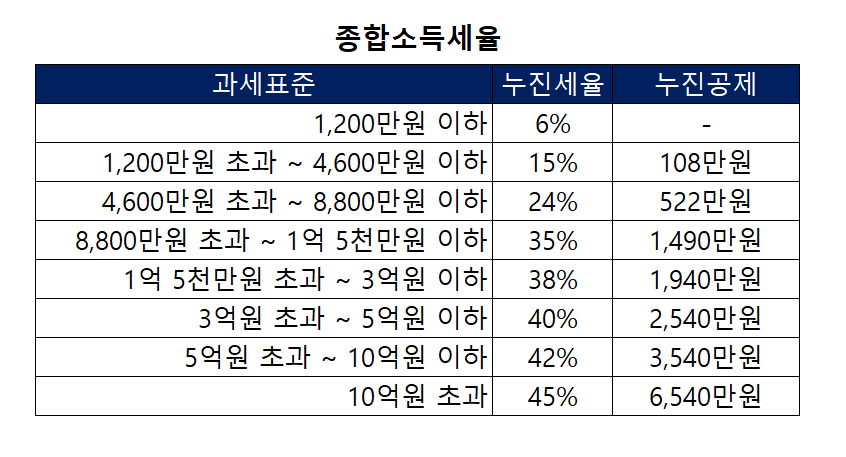

질문하신 내용에 대하여 아래와 같이 답변 드립니다.종합소득세는 수익에서 비용을 차감한 소득금액을 기준으로 과세가 됩니다. 소득금액에서 종합소득공제를 차감한 과세표준에 아래의 종합소득세율을 적용하여 세액을 구한 후 세액공제를 차감하여 최종 납부할 세액이 결정됩니다.

사업자가 공제받을 수 있는 주요 항목은 연금계좌세액공제, 노랑우산공제, 중소기업특별세액감면, 고용증대세액공제 등이 있으니 각 항목별로 공제요건에 해당하는지 확인해보셔야 합니다.

도움이 되셨길 바랍니다. 감사합니다.