세금·세무

가상화폐를 증여했을때의 세금은?

가상화폐에 관심을 가지고 조금씩 투자하고 있는데 단기보다는 장기적으로 투자를 하다가 자녀나 배우자에게 증여하면 2022년 1월 이전과 이후의 관계되는 세금과 세율은 어떤것이 얼마나 해당되나요?

7개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 문용현세무사입니다.

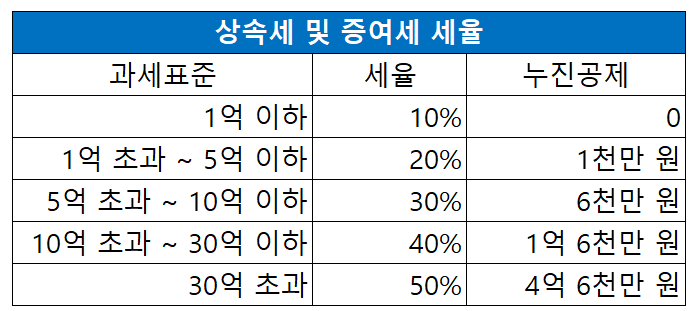

질문하신 내용에 대하여 아래와 같이 답변 드립니다.21년 10월 이후 가상화폐 매매로 인한 과세가 본격적으로 적용이 됩니다. 가상화폐에 대한 증여세 또한 그 시기 이후부터 본격적으로 과세될 예정입니다. 가상화폐는 시가가 분명하기 때문에 증여당시 시가를 기준으로 증여세가 과세가 되며, 증여세의 세율은 아래와 같습니다.

참고로, 재산을 배우자에게 증여시 10년간 6억까지 증여재산공제가 적용되며, 자녀에게 증여할 경우 10년간 5천만원(자녀가 미성년자인 경우 2천만원)이 공제됩니다. 즉, 증여재산공제 금액 범위 내에서는 증여세가 과세되지 않습니다.

도움이 되셨길 바랍니다. 감사합니다.

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 이영우회계사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.자녀가 부모로부터 재산 등의 이익을 증여받을 경우 10년간 합산하여 5천만원을 공제받을 수 있으며, 배우자의 경우 6억원을 공제받을 수 있습니다.

내년 10월부터 시행되는 소득세 개정사항은 처분손익에 대한 것으로 증여세는 이미 과세하고 있습니다. 세율은 다음 도표를 참고하시기 바랍니다.

도움이 되셨길 바랍니다.