부동산매매시 받은 계약금을 계약해지시에 소득세신고 방법은?

부동산매매시 받은 매매계약금을 매매계약 해제시에 세무서에 해약신고해

야 한다는데 신고해야할 기간과 소득세 신고 이율은 몇% 인가요?

안녕하세요. 이용연세무회계사무소의 이용연 대표세무사 입니다.

부동산 매매계약을 체결하면서 매매계약을 받거나 지급한 이후에

당해 부동산 매매계약이 해지되는 경우 매매계약금을 수령한 자와

매매계약금을 지급한 자의 세무처리가 달라지게 됩니다.

1) 부동산 매매계약금을 수령한 이후 양도자의 사정으로 매매계약이

해지된 경우 : 양도자는 수령한 매매계약금과 매매계약금 상당액을

매수자에게 지급해야 하며, 매수자는 이를 기타소득으로 하여 다음해

05월(성실신고대상자는 06월) 말일까지 다른 종합소득과 합산하여

소득세 확정신고 납부를 해야 합니다.

2) 부동산 매매계약금을 지급한 자의 사정으로 인해 매매계약이 해지

되는 경우 부동산 양도자는 수령한 계약금을 기타소득으로 보다 다음

해 05월(성실신고대상자는 06웖) 말일까지 다른 소득과 합산하여

소득자인 개인의 주소지 간할세무서에 소득세 확정신고 납부를 해야

합니다.

답변이 도움이 되기를 바랍니다.

안녕하세요. 문용현 세무사입니다.

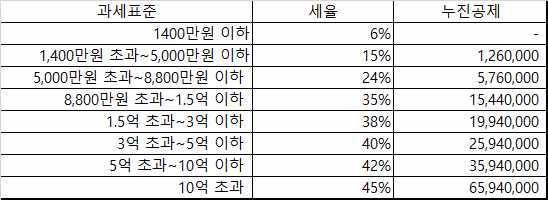

이는 기타소득에 해당합니다. 크기와 관계없이 다음연도 5월에 종합소득세 신고 대상이며 종합소득세율은 아래와 같습니다.