보험

보험 갱신형이 좋은건가요 아니면 비갱싱형이 좋은건가요?

보험 갱신형이 좋은건가요 아니면 비갱싱형이 좋은건가요? 요즘에 보험 상담사분들이 연락이 많아 오셔서 이게 너무 궁금해서 여쭤봅니다. 그리고 제 나이가 27인데 보험금은 얼마정도가 적당합니까?

12개의 답변이 있어요!

반가워요~

가성비 보험 종착지 블로그 가보종의

홍철욱 팀장입니다.

개인적인 기준 편차가 존재 할 수 있지만

나이가 27이신 경우 보험료 실손보험 포함 8~15 사이면 충분합니다.

저는 국내에 인증 받은 생명,손해보험사 보험사들을

다루고 있습니다.

제가 하는 일은 보험을 새로이 가입 하시는 분들도 도와드리지만

주로 기존 가입 되어계시던 보험의 내용을 파악하여서

아쉬운부분을 캐치하여서 더욱 괜찮은 제안을 내어드리는 일을 더 많이 합니다.

코로나 때문에 해지를 고민하다가

나의 보험이 잘못된 걸 깨달은 경우가 많습니다.

코로나로 인해서 고정적인 지출이

도대체 왜이렇게 많이 나가는건지

이걸 유지를 해야할지 말아야할지 고민인 경우에

고민을 들어드리기도 하는데요,

그러한 과정속에서

현재 가입되어있는 보험이 다소 아쉬운 부분이

많이 발견 된 것을 말씀드리면

그제서야 깨닫는 경우가 많아요.

필요하지도 않은 사망보장금액이나,

무차별적으로 높게 책정이되는 진단,수술비

효율적이지 못한 회사에 범위도 좁은 내용들..

이러한 구성들로 인해서

여태껏 나를 지켜주는 보험이라고는 커녕

매달마다 돈나가는 애물단지로 전락 해버리는 경우가 대다수입니다.

내용에 비해 부담스러운 지불액과

좁은범위, 갱신형까지..

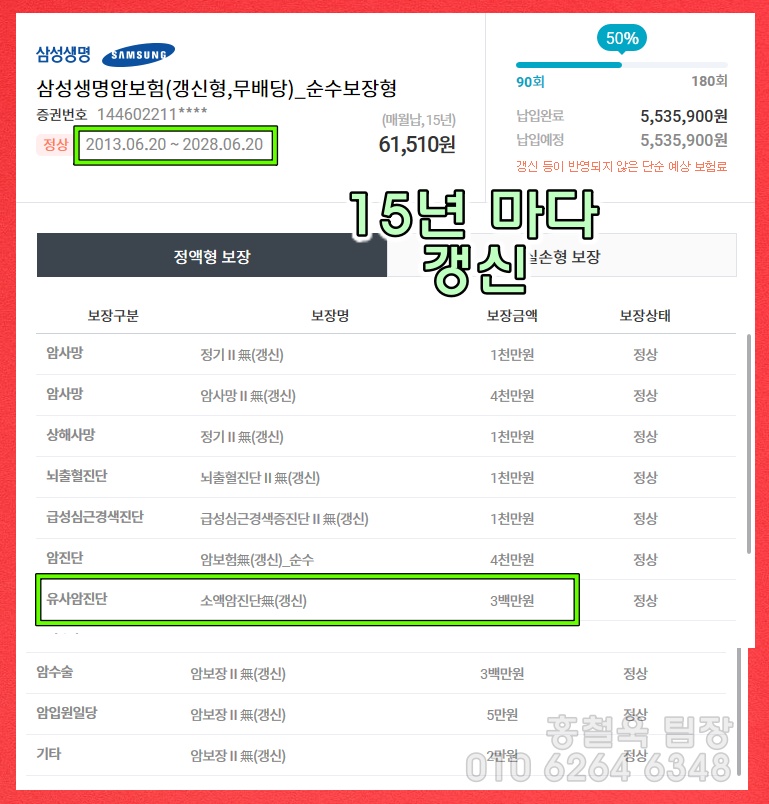

처음에는 보험 해지를 고민하고 계셨던 분이 계셨습니다.

현재 유지중인 보험을 생각보다 오래 납입하셨던 분이셨습니다.

갱신형이라는 사실은 인지하고 계시냐고 여쭤보니

15년만 납입을 하면 계속해서 유지가 되는 줄 아셨다고하구요.

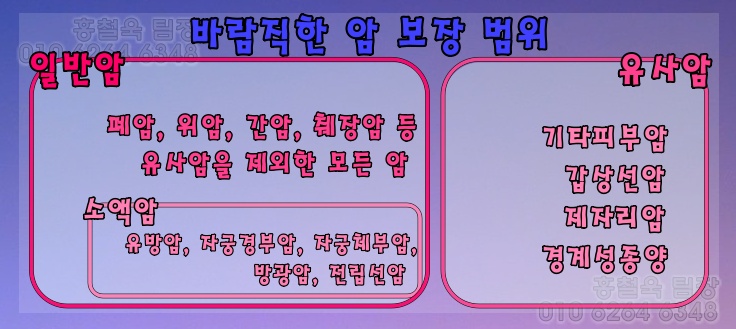

악성신생물인 '암'의 경우에도

소액암을 따로 분류하여서 적은보상액을 지급하는 플랜으로 설계가 되어있더군요.

실속있는 구성안으로는 소액암이 일반암으로 포함해주는 보험회사로 구성 해야합니다.

옛날에 가입하셨던 분들은 대부분

소액암이 일반암의 십분의 일 정도로

적게 지급되는 형태를 띄고 있을 수 있다는 점!

꼭 인지하시고 확인해보시길 바랍니다.

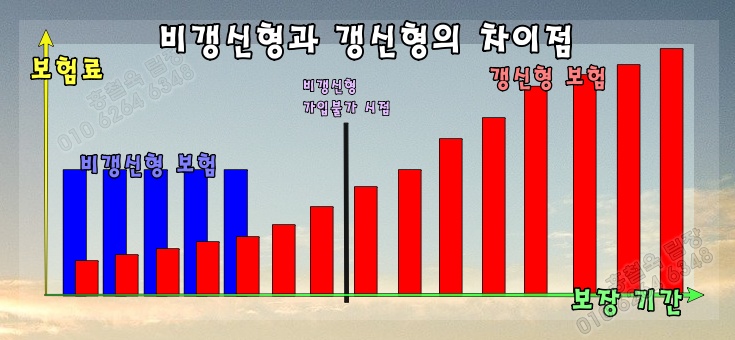

갱신형이 무조건 나쁜것은 아니지만

조건에 부합해야 한다는 것.

갱신형의 경우에는

연세가 많으신 분들의 경우에는 충분히

메리트가 있을 수 있습니다.

위험한 시기에 비교적 저렴한 보험료로

비갱신형에 비해 좀 더 괜찮은 구성을 할 순 있다는 것이니까요.

하지만 10년, 15년 갱신이 아닌 적어도 20년,30년 갱신형으로 구성하는 것이 좋습니다.

갱신주기가 짧으면 짧을수록 갱신되는 주기가 자주 찾아오는 것이기때문에 변동이 자주 일어난다는 것이지요.

웬만한 경우가 아니고서야

0~40대까지는 비갱신형을 추천드립니다.

총괄적으로 아낄 수 있는 금액은

중고차 한대값 그 이상이 될 수 있다는 사실.

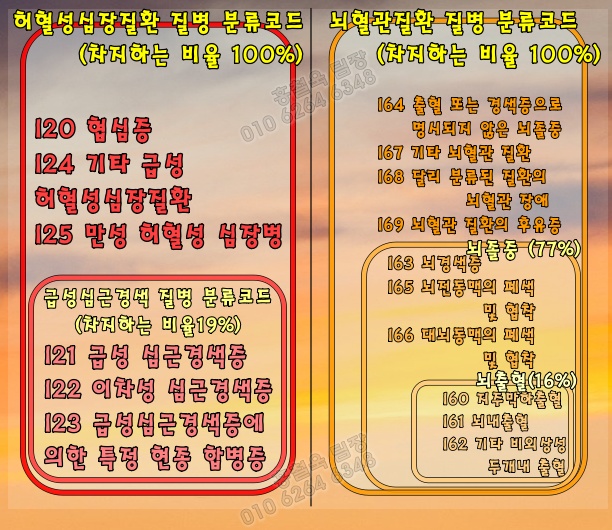

허혈성 심장질환, 뇌혈관 질환이

범위가 가장 넓다는 점.

기존 가입되어 계신분들 중에

뇌출혈, 뇌졸중, 급성심근경색에 대한 정도로만

준비가 되어계신 분들이 계십니다.

해당 표를 보시면 알 수 있듯이

협심증같은 질환의 경우에는

급성심근경색에 해당 되지 않다는 걸 알 수 있죠.

심근경색보다는 '허혈성 심장질환'이라는 문구가 들어감으로써 구성하여 범위가 넓게!

뇌와 관련해서도 뇌출혈이 아닌 적어도 뇌졸중으로!

가장 범위가 넓게 구성하려면 '뇌혈관질환'이라는 단어가 들어간 것으로 범위가 넓게!

하지만 해당하는 내용을 크게 구성하기엔

보험료의 부담이 클 수 있기때문에

2대질환(심장,뇌)수술비에 좀 더 치중하시는 것이

조금 더 실속있는 설계안이라 할 수 있죠.

괜찮겠지라고만 생각 하지말고

점검을 해보는 것이 백번 낫습니다.

보험은 단순 백화점에서 마주할 수 있는

물건들과 다른 개념과 성질을 가지고 있습니다.

어떻게 설계하느냐에 따라서 큰 차이를 보입니다.

갱신형과 비갱신형의 차이점을 확실히 이해하셔야

아낄 수 있다는 것!

긴 글 읽으시느라 고생 많으셨습니다 ^^.

프로필정보를 통해 문의 주시는 분들에 한하여

무료 상담 도움드리고 있습니다~^^