경제

신생아특례 또는 디딤돌 생애첫구매대출 효율적인 방법 질문

저는 현재 연봉 3000만원이고 남편은 연봉 5000만원정도입니다.

내년 11월 지금 청년버팀목전세대출로 살고있는집이 만기되고 내년 2월 아이가 태어납니다.

그래서 내년 11월에 집을 이사하려고하는데 그떄까지 저희가 모을수있는 돈은 23000만원정도입니다.

신생아특례는 저렴하긴하나 5년이내에 갚아야하고 (못갚으면 이자 올라감)디딤돌은 이자가 더 비싸지만 갚아야하는 기간이 더 길다고 알고있습니다.

이런상황에 저희가 선택할수있는 최선은 무엇일까요?

또한, 저는 26년도 육아휴직이후에 27년부터는 프리랜서로 활동하며 연봉 5000을 벌생각이고 남편은 그떄쯤 연봉 6000은 될듯합니다.

(저는 24년까지는 연봉 5000이엿지만 육아휴직을 위해 회사를 옮기며 연봉을 낮췄습니다)

이러한 상황에 저희에게 맞는 가장 효율적인 대출방법은 무엇일까요?

그리고 집값 2억3000만원 이외에 저희는 토지와 자동차를 갖고있으며 다행히 순재산가액으로는 4억6500만원을 넘지는 않습니다. 다만, 자동차 구매계획이 내년에 있고 그건 따로 모아놓은 돈으로 해결할 생각이며 대출은 없습니다.

5개의 답변이 있어요!

안녕하세요. 민창성 경제전문가입니다.

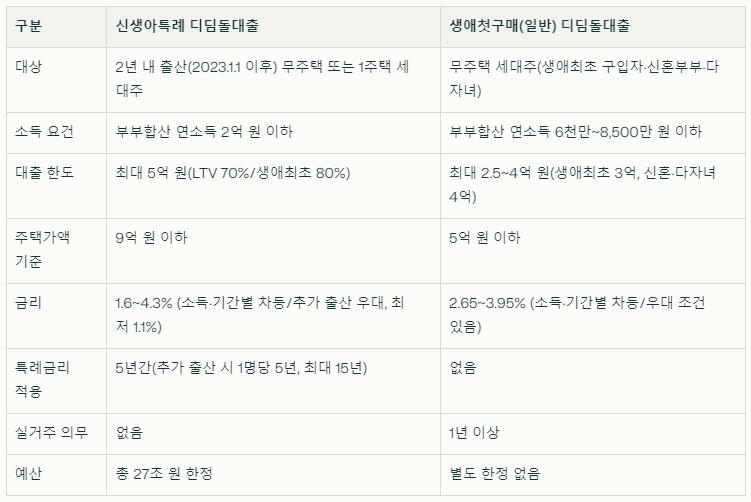

신생아특례 디딤돌 대출과 생애첫구매 디딤돌대출 관련 사항을 아래와 같이 요약해 드릴 수 있습니다.

정황 상 생애첫구매 디딤돌대출은 부부합산 소득 제한에 걸릴 듯하고 대출한도와 소득 제한 측면에서는 신생아특례 디듬돌대출이 더 나아 보입니다. 금리 측면에서도 신생아특례 대출이 더 유리하지 않을까 싶습니다.

신생아특례대출(디딤돌):

2023년 이후 2년 내 출산·입양한 가구(무주택 또는 1주택 대환) 대상으로, 대출 한도·금리가 일반 대출 대비 우대(한도 5억, 최저금리 연 1%대).

추가 출산 시 특례기간 연장 가능, 우대금리(청약저축·전자계약·다자녀 등) 최저 1.2%까지 중복 적용.

실거주 의무 없음, 예산 27조원으로 한정되어 있어 선착순 신청이 유리함생애첫구매(일반) 디딤돌대출:

무주택자, 생애최초·신혼부부·다자녀 등 대상으로, 소득 및 주택 가격 제한이 더 엄격하며 한도/금리도 비교적 낮음(최대 4억, 금리 2.65% 이상).

대출 후 1개월 내 전입, 1년 이상 실거주 의무가 있음.