보험

개인 보험은 꼭 가입해야하나요?

40대 중반 직장인입니다.

아직 크게 다치거나 아픈곳이 없어서 그런건지...아직 직장의료보험이외에 개인적으로

보험을 가입한게 없습니다. 주위에선 이것저것 보험 가입해야한다고 하는데...

개인적으로 아직 왜 필요한지 모르겠네요..

우리나라는 공공의료보험이 잘되어있어 왠만한건 다 보험처리가 되는걸로 압니다.

개인보험 꼭 가입해야하는건가요?

솔직한 답변 부탁드립니다.....ㅎㅎ

10개의 답변이 있어요!

먼저 간단하게 보험 가입 순서를 생각해 보기 전에 병원에 가면 어느 순서로 치료를 받는지 생각해 보면 이해가 쉽습니다.

먼저 병원에 가면 의사와 면담을 한 뒤 진료와 검사부터 합니다. 진단을 받게 되면 치료를 하게 되는데 이때 수술을 할 수도 있고, 약물치료나 입원을 할 수 있습니다. 치료 완료 후 장애가 생기는 등의 후유증이 발생할 수도 있고 만약 치료에 실패한다면 죽게 됩니다.

그럼 이때 각각 발생하는 비용을 생각해 보면

- 병원에서 면담, 검사 등에 필요한 실비

- 암과 같은 3대 질환 등 큰 진단을 받을 경우 일하지 못하는 기간 또는 실직으로 인한 생활비를 공백을 메꿀 진단비

- 치료에 필요한 약 값, 수술비, 입원비, 실비

- 후유증으로 인해 생활이 불편함을 대비한 후유 장해

- 사망으로 인한 리스크 즉 남은 가족들을 위한 경제적 부담 대비를 위한 사망은 사망보험금

등이 소모되게 됩니다.

간단히 순서로 보여드리면

실비(실손 의료비) - 진단비 - 수술비 - 후유 장해 - 사망보험금 등의 순서가 됩니다.

일단 첫번째 실비

당연히 가입 하셔야 합니다. 대한민국 사람이면 대부분 가지고 있는 것이 실손 보험이기도 합니다. 실손보험의 특징으로는 질병이나 사고로 인한 병원비, 입원비, 약 값을 보장해 줍니다. 또한 건강보험에서 보장해 주지 않는 비급여 항목을 보장해 줍니다.

아쉬운점은 전달 6월까지 착한실손으로 전환하여 지금보다 더욱 저렴하고 가성비 있게 가져가실 수 있었는데 기간이 지나서 현재 실비를 꾸준하게 유지하셔야 할 것 같습니다.

만약 실비를 가지고 있지 않다면 도수치료, 비급여주사, mri등 3대 비급여 항목을 추가해주시면 좋습니다.두 번째로 꼭 필요한 보험은 진단비입니다.

진단비는 의사로부터 진단을 받으면 바로 지급이 되는 담보입니다.

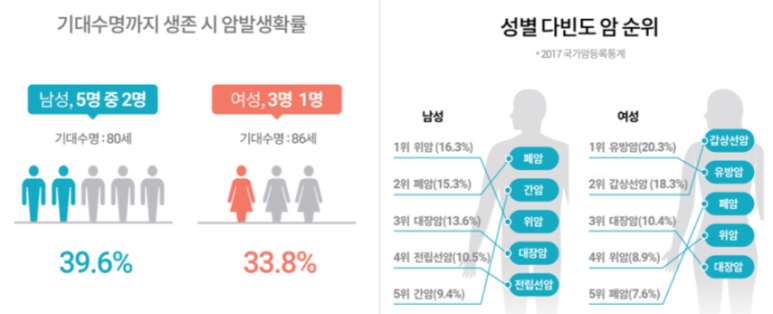

그럼 필수 진단비는 어떻게 될까요? 그 해답은 우리나라 사망 순위를 보면 알 수 있습니다.

1위. 암

2위. 심장질환

3위. 폐렴

4위. 뇌혈관질환

5위. 자살

등의 순서입니다. 한정된 금액으로 모든 질병을 대비하기는 힘듭니다. 보험은 확률 싸움입니다. 따라서 통계적으로 가장 가능성이 큰 3대 질병(암,뇌,심) + 폐렴을 먼저 가져가는 것이 유리합니다.

그럼 이렇게 생각하실 수 있습니다. 실손이 있는데 따로 보험이 필요할까?

실손은 실제로 발생된 병원비를 돌려받는 보험입니다. 앞에서 적은 사례처럼 진단비와 수술비로 휴직이나 실직으로 인한 경제 활동의 공백을 메꿀 수 있습니다.

그럼 이 3대 진단비를 어떻게 구성해야 할까요?

사실 암의 경우에는 실손이랑 암만 따로 구성을 할 정도로 다들 그 중요성을 인지하고 있습니다. 특히나 3대 질환의 경우 1회 성으로 끝나지 않고 지속적인 치료가 필요하기에 더욱 중요하다고 할 수 있습니다.

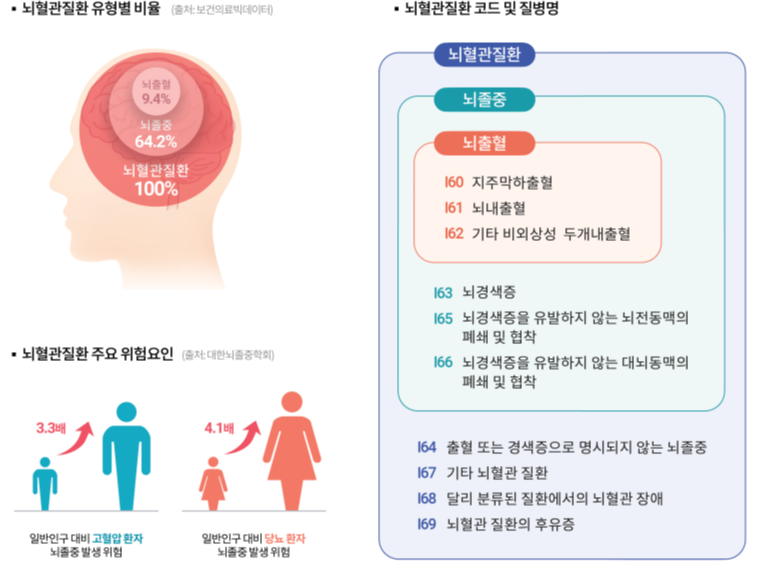

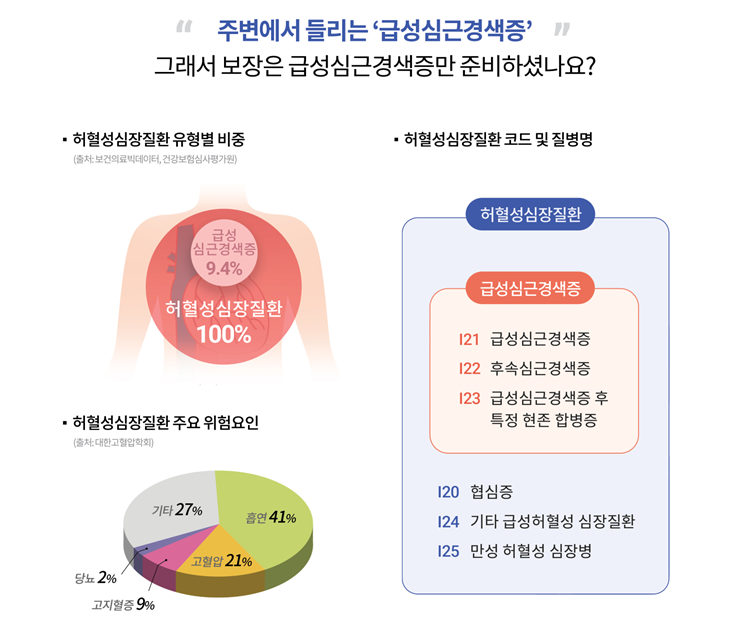

뇌혈관질환, 심장질환의 경우 뇌혈관질환과 허혈성심장질환으로 보장을 받으셔야 합니다.만약 현재 가지고 있는 담보가 뇌출혈, 뇌졸중, 급성심근경색이 있다면 추가적으로 보완이 필요하다고 생각할 수 있습니다. 상대적으로 보장 범위가 적기에 위의 그림을 참고해서 봐주세요.

뇌질환과 심장질환의 진단 코드가 그림과 같이 분류가 되어 있는데요. 뇌혈관 질환과, 심혈관 질환으로 가져가시면 좋습니다.

앞에서 말씀드렸듯이 보험은 확률 싸움입니다. 즉 조금이라도 본인이 걸릴 확률이 높은 것에 보장을 더욱 가져가시는 것이 더 유리하다고 할 수 있습니다.

세 번째. 치료를 위한 수술비

3대 진단비만 준비할 수는 없겠죠? 살면서 꼭 3대 질환만 걸린다는 보장은 없기에 치료를 위한 보장도 준비를 하여야 합니다.

먼저 3대 질환 수술비를 준비하셔야 합니다. 왜 진단비와 수술비를 따로 가져가야 할까요? 그 이유는 진단비의 경우 의사 진단 시 딱 한 번 지급이 되지만 수술비의 경우 대게 수술을 할 때마다 지급이 되기 때문입니다. 3대 질환 같은 경우에는 꾸준히 치료를 요하기 때문에 같이 준비하셔야 보장을 괜찮게 구성할 수 있다고 할 수 있습니다.

또한 수술비는 진단비 대비 조금 더 저렴하기에 참고하시면 좋을 것 같습니다. 이는 수술비가 진단비보다 덜 중요하다는 의미가 아니라 아직 보험사들의 손해율 책정이 제대로 이루어지지 않았기 때문입니다. 즉 준비할 수 있을 때 빨리 이러한 이점들을 챙겨가시면 좋다고 생각합니다.

그럼 수술비를 어떻게 준비해야 할까요?

일반적으로 종수술비 하나로 질병, 수술비 등을 폭넓게 가져가실 수 있습니다. 원래 종수술비는 생명사에 있던 담보이지만, 이젠 손해보험사에서도 가입이 가능한 담보입니다. 특히 m사의 경우 1 - 7종으로 기존 1 - 5종 담보를 강화 시킨 상품도 있으니 참고하시면 좋을 것 같습니다.

그 외에 질병 대수술, 질병수술, 상해수술 등의 특약들로 담보들을 구성하실 수 있습니다. 잘 구성한 수술비특약은 실손을 대체할 만큼 꼭 가져가시면 좋을 것 같습니다.

궁금하신 내용들은 제 프로필 오셔서 확인해주시면 상담 친절히 도와드리도록 하겠습니다.