보험

착한실손으로 변경해야 할까요?

요즘 착한실손 얘기가 많아서요. 착한실손으로 변경하는게 유리한건가요? 그리고 과거실손과 가장 큰 차이가 뭔지 문의드립니다.

6월달까지 변경해야 한다고 하니 고민되네요

전문용어 없이 쉽게 설명 부탁드립니다

7개의 답변이 있어요!

안녕하세요? 아하(Aha) 보험 분야 지식답변자 조정기 보험전문가입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.요즘의 잇슈는 실손보험인가봅니다. 보험에 관한 질문중에 실손보험에 대한 질문이 차지하는 비중이 아주 높네요. 여러분들이 질문을 하시기에 제가 작성해놓은 답변을 올려드리겠습니다.

질문자님 2017년 4월 이전의 실비는 전환하시기를 추천드립니다. 이전의 실비는 갱신율이 높아서 앞으로 점점더 보험료 부담이 많이 됩니다. 머지않아 보험료부담 때문에 실비를 유지할 수 없는 날이 올수도 있습니다.

또한 올해 7월부터 4세대 실비가 시작되는데 4세대 실비는 소비자에에 아주 불리하게 구성되었습니다. 최대 갱신율이 년300퍼센트까지입니다. 정말 폭탄을 맞을 수도 있습니다.

따라서 현재 가지고 계신 실비보험을 3세대 실비인 착한실손으로 전환하시기를 권면해드립니다. 앞으로는 착한실비보다 더 좋은 실손보험이 나올 수 없습니다. 현재까지의 실손중 착한실손이 가장 저렴하며 갱신율도 낮아서 오래 유지하기에 가장 좋은 실손보험입니다.

질문자님! "전환"이라고 말씀드렸습니다. 즉 해약하고 다시 가입하는 것이 아니라는 뜻입니다. 말그대로 이전의 실손을 착한실손으로 전환하는 것입니다. 이 업무는 담당설계사만 진행할 수 있습니다. 따라서 담당 설계사에게 연락하셔서 현재 가지고 계신 실손보험을 "계약자전환"을 요청하시면 당일에 처리됩니다. 이렇게 전환하시면 실손보험료도 많이 줄게될것이며 앞으로도 실손을 유지하며 보장을 받으시기에 문제가 없을 것입니다.

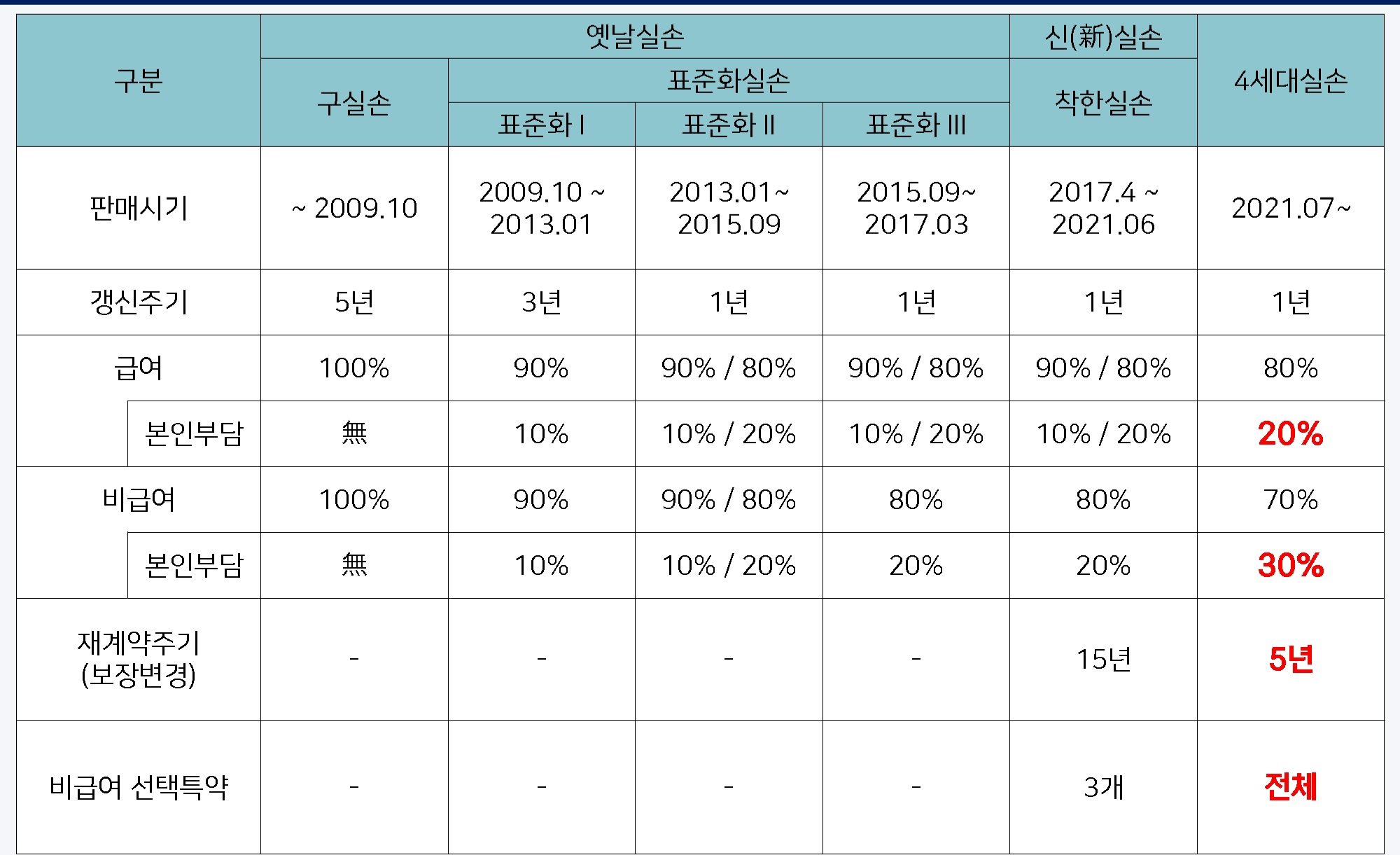

아래에는 실손변천사 표를 7월부터 시작되는 4세대 실손까지 포함하여 올려드리니 꼼꼼히 읽어보시면 판단하시는데 큰 도움이 되실것입니다.

이곳에 질문자님이 아시고 싶은 내용을 모두 답변드리는 것은 불가능합니다. 따라서 기본적인 내용만 답변을 드렸습니다. 더 자세한 내용이나 보험가입에 관하여 더 궁금한 내용이 있으시면 제 프로필에 있는 전화로 연락주시면 답변드리겠습니다. 참고로 저는 32개 보험사의 보험을 취급하는 전문가로서 질문자님께서 완전히 만족하실수 있도록 컨설팅을 해드릴 수 있습니다. 답변이 도움이 되셨기를 바랍니다.

리치앤코 테헤란본분 제4지점 조정기지점장이었습니다