세금·세무

조상땅 관련해서 세율과 감면제도가 있는가요

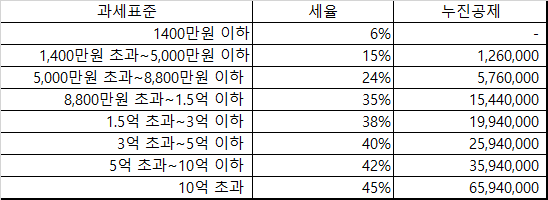

직계가족들 위치따라서 상속받은 비율이 다른에 이에 따른 세금비율이 정해져있는건가요? 양도소득세보유기간에 따라서 감면세가 정해져 있는걸로 아는데 상속받은 땅일경우는 상관없이 세율이 정해져 있나요

세금·세무

직계가족들 위치따라서 상속받은 비율이 다른에 이에 따른 세금비율이 정해져있는건가요? 양도소득세보유기간에 따라서 감면세가 정해져 있는걸로 아는데 상속받은 땅일경우는 상관없이 세율이 정해져 있나요