세금·세무

21년도 비트코인수익 종합소득세

이번년도에 100을투자해서 5천을벌고 익절하면 내년에 종합소득세를 신고해야되나요? 아니면 이번년도는 상관이 없는건가요 소득세랑 특금법은 별개라고 들엇는더요 아시는분들 답분주시면채택 드립니다

8개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 문용현세무사입니다.

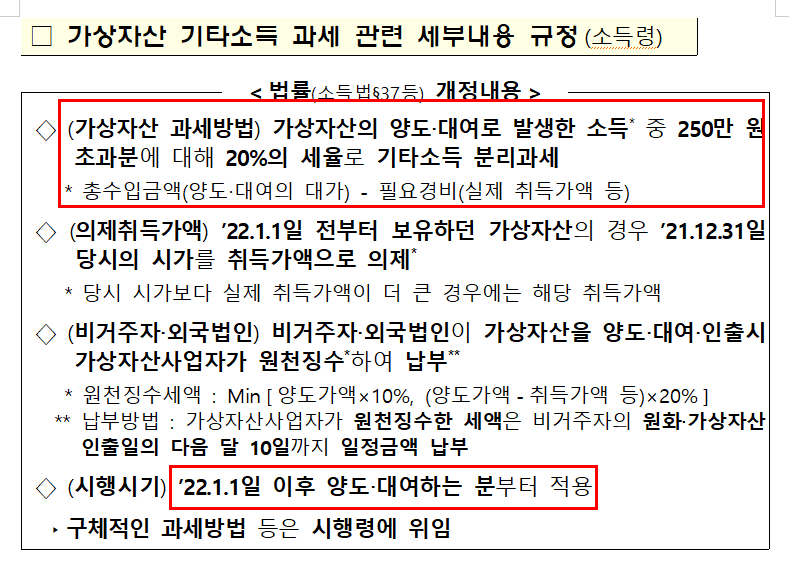

질문하신 내용에 대하여 아래와 같이 답변 드립니다.2021년도에는 가상화폐로 소득이 발생해도 과세대상이 아닙니다. 걱정하지 않으셔도 됩니다.

2022년 1월 1일 이후 양도한 가상화폐에서 소득이 발생할 경우 과세대상입니다. 연간 가상화폐 양도소득금액에서 250만원을 공제한 후, 22%의 세율로 기타소득세로 납부합니다. 가상화폐 양도소득금액이란 양도가에서 취득가와 수수료를 공제한 금액을 말합니다. 양도소득금액이 250만원 이하일 경우 세금을 신고 및 납부하지 않습니다.

가상화폐 소득에 대한 신고기한은 가상화폐를 양도한 해의 다음연도 5월 1일 ~ 5월 31일까지이며, 홈택스를 통하여 신고가 가능합니다.

도움이 되셨길 바랍니다. 감사합니다.