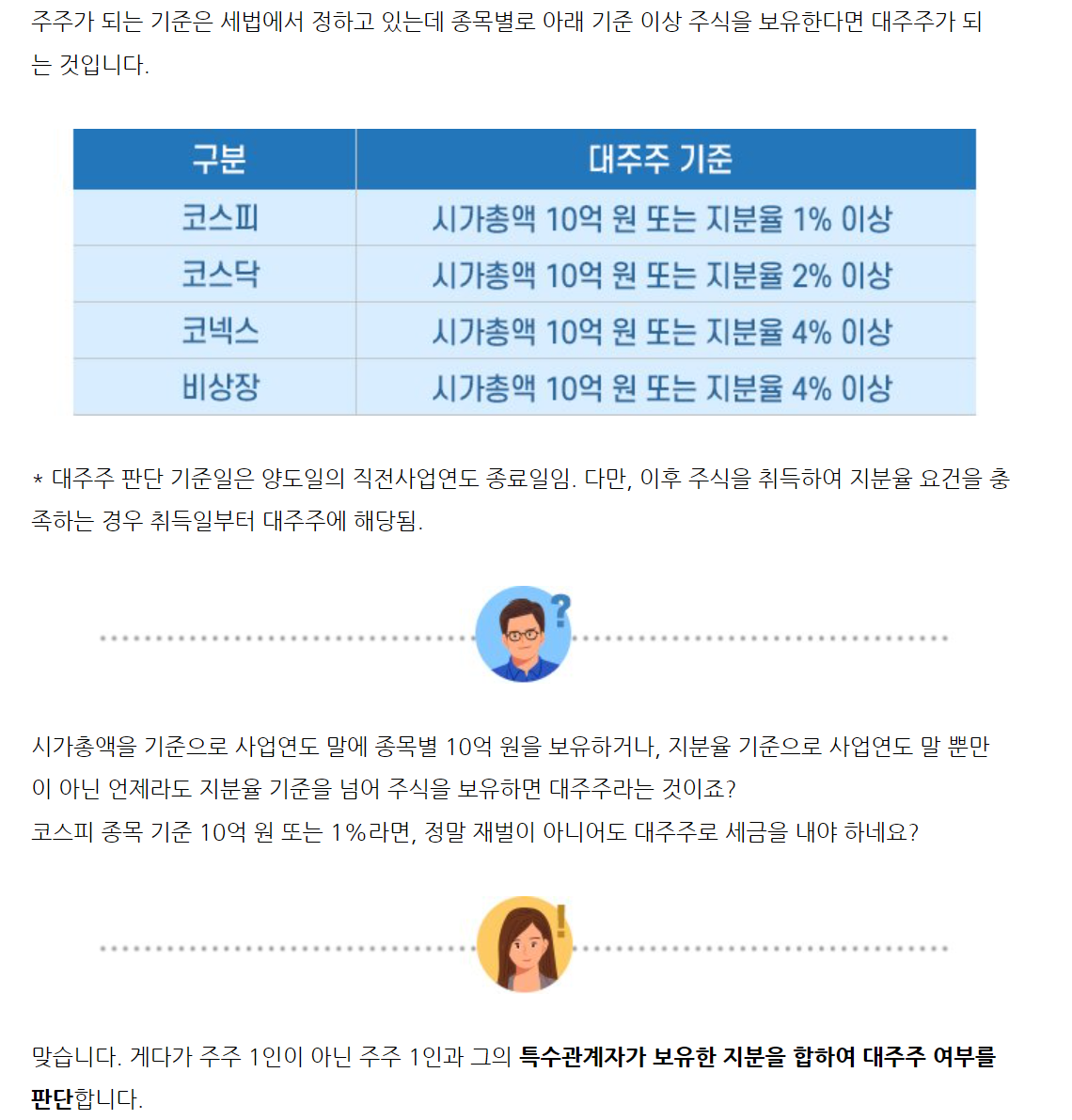

세금·세무

제가 주식 대주주 케이스 일까요???

연말기준 1종목을 10억 가지고 있으면 대주주라서 양도 소득세 대상이더라구요

저는 이번에 에스엠 공개매수에 11억을 참여하고

그중 44프로가 팔렸습니다.

그럼 저는 대주주 요건인가요?

아니면 12월말까지 10억이 넘어야 대주주 요건일까요?

2월달에 갑자기 올랐고

공개매수가 15만원 기준 11억입니다.

3개의 답변이 있어요!

안녕하세요. 이동호 세무사입니다.

공개매수면 장외거래인가요? 그럴 경우에는 대주주요건과 상관없이 양도소득세와 증권거래세 신고를 해주셔야 할 걸로 보입니다.

말씀하신 내용은 아래 사진과 기사 참고해보시면 좋을 것 같습니다~!

감사합니다.

답변이 도움이 되셨다면 '좋아요' 와' 추천' 부탁드리겠습니다~!

https://www.kcie.or.kr/mobile/guide/23/30/web_view?series_idx=&content_idx=1429