세금·세무

비상장 주식을 거래한 경우 양도소득세는 어떻게 계산되고, 거래 상대방이 특수관계인일 경우에는 시가를 어떻게 판단해서 과세표준을 잡는지..

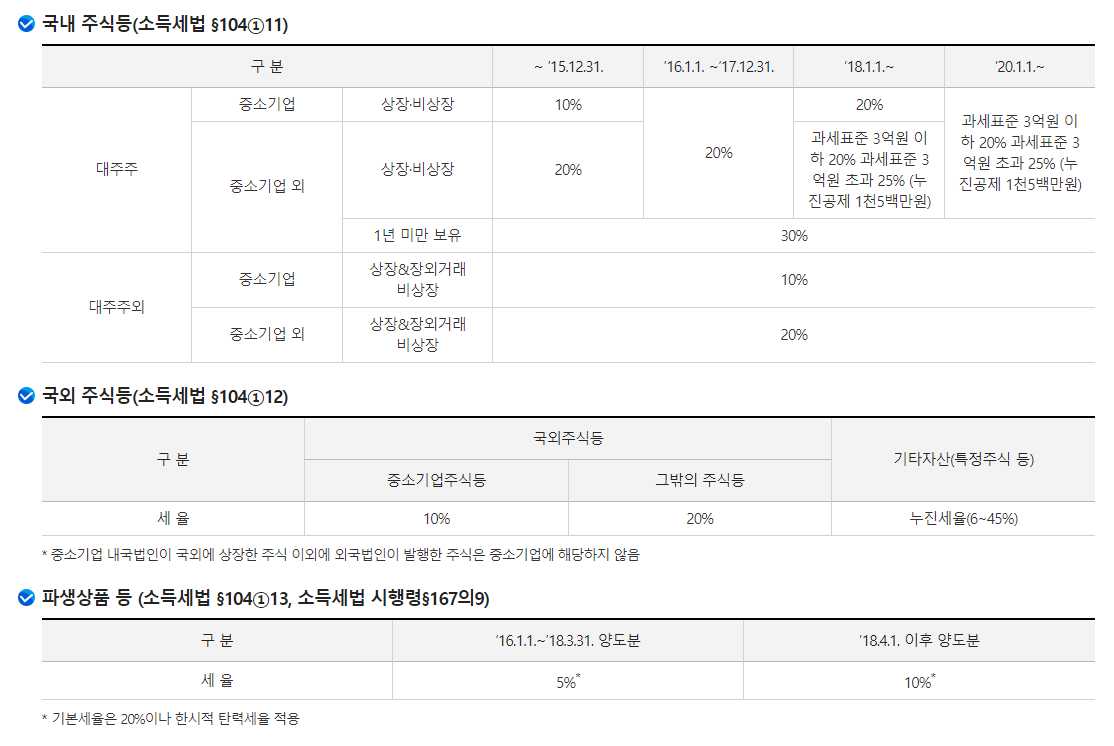

비상장 주식을 거래한 경우 양도소득세는 어떻게 계산되고, 거래 상대방이 특수관계인일 경우에는 시가를 어떻게 판단해서 과세표준을 잡는지 실무 예와 함께 알고 싶습니다.

세금·세무

비상장 주식을 거래한 경우 양도소득세는 어떻게 계산되고, 거래 상대방이 특수관계인일 경우에는 시가를 어떻게 판단해서 과세표준을 잡는지 실무 예와 함께 알고 싶습니다.