보험

특히마른벚꽃

채택률 높음

실손보험 1세대-5세대에 대해서 알고싶어요

실손보험 2세대를 17년째 유지하고 있고 갱신기간은 5년이라 3번째 갱신을 했습니다. 그런데 3번째 갱신시 보험료가 계약당시보다 8배정도 올랐습니다. 이 보험을 유지하는 것이 좋을까요? 아니면 해지하고 5세대 실손을 가입하는 것이 좋을까요? 그리고 1-5세대 보험에 대해서도

알고싶어요.

9개의 답변이 있어요!

안녕하세요. 권태민 보험전문가입니다.

기존 보험의 조합, 본인의 납입 여력, 병원 이용 빈도 수 등 고려할 점이 많습니다.

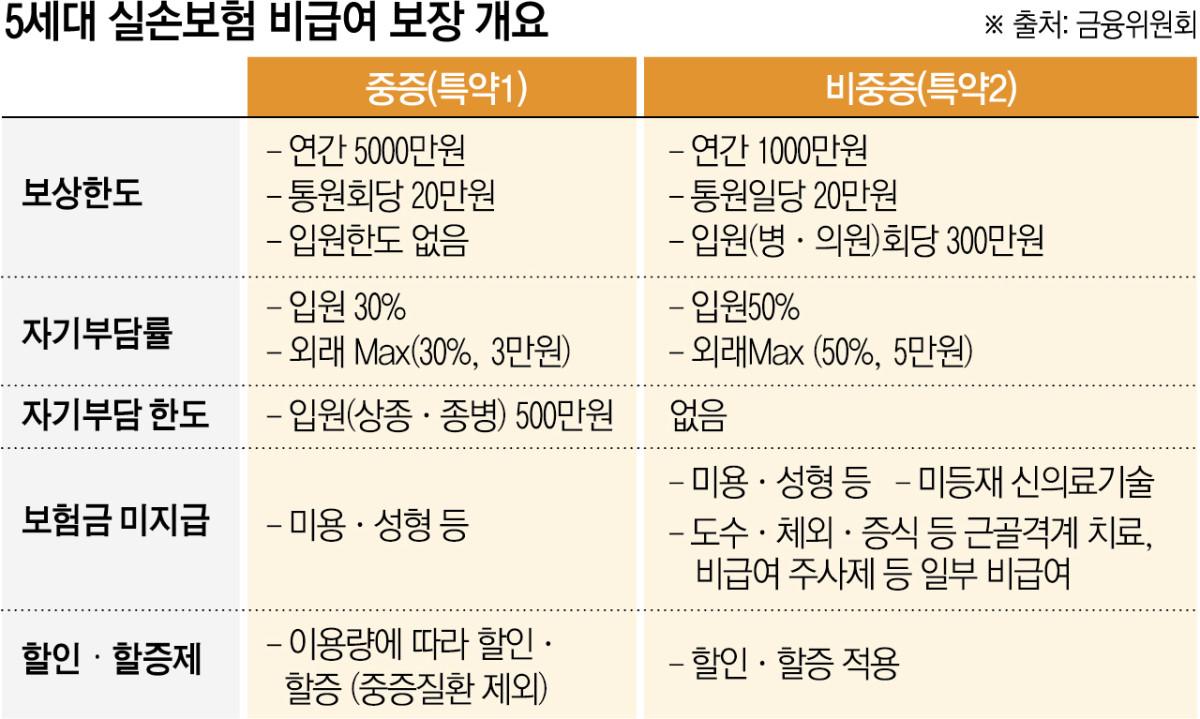

무조건 2세대보다 저렴하다고하여 5세대로 전환하시는것을 추천드릴 수 없습니다.

1, 2 세대 실손의료비는 내가 청구하지 않아도 같은 가입자 구성군이 청구하면 같이 보험료가 오른다는 단점이 있지만

본인부담금이 현 세대 실손의료비보다 상당히 적습니다.

또한 중증, 비중증을 구분하지 않고, 3대 비급여항목들도 제외되지 않습니다.

현 5세대는 저렴한 대신 본인부담금이 크게 늘어났고 일부 비급여항목들은 보장에서 제외되어있기에

전환시 늘어나는 본인부담금을 상쇄하실 수 있는 특약들로 구성된 보험을 유지중이시고,

병원을 이용하는 빈도수가 적으신 분들에게 전환을 추천드릴 수 있습니다.