보험

한화 종신보험 넣은지 2년이 다되갑니다

남자친구 어머니의 친구가 보험설계사인데 나랑 내 남자친구한테

저축 목적으로 종신보험 가입해라 만기5년이다해서매월 40씩 넣고있습니다. 5년만 넣으면 이자도 받겠지하고 시작한건데 이번에 찾아보니깐 5년넣고 빼면 원금도 못받는다고 하더라구요 괜히 넣은걸까요

9개의 답변이 있어요!

안녕하세요. 박경식 보험전문가입니다.

" 너무 낙심하지 마세요" ^^

■ 팩트만 추려 볼께요!■

(1) 5년납으로 한거로 보아 [저해지종신]으로 예상됩니다.

저해지 종신이란 :

보험료 내는 기간동안에는 해지시 해지환급금이 굉장히 낮아요.

대신 보험료 납입이 끝나면 환급율이 높게 올라갑니다.

(2) 만기 5년은 잘못된 설명입니다.

종신보험은 만기가 없습니다.

"사망시 보험료가 나오는 상품"이기 때문에

110살이건, 130살이건 사망할때 까지 계속 유지 됩니다.

'5년'이란 표현은

[보험료 납입기간이 5년이다] 라고 보시면 됩니다^^

(3) 해지 하시면 큰 손해가 납니다.

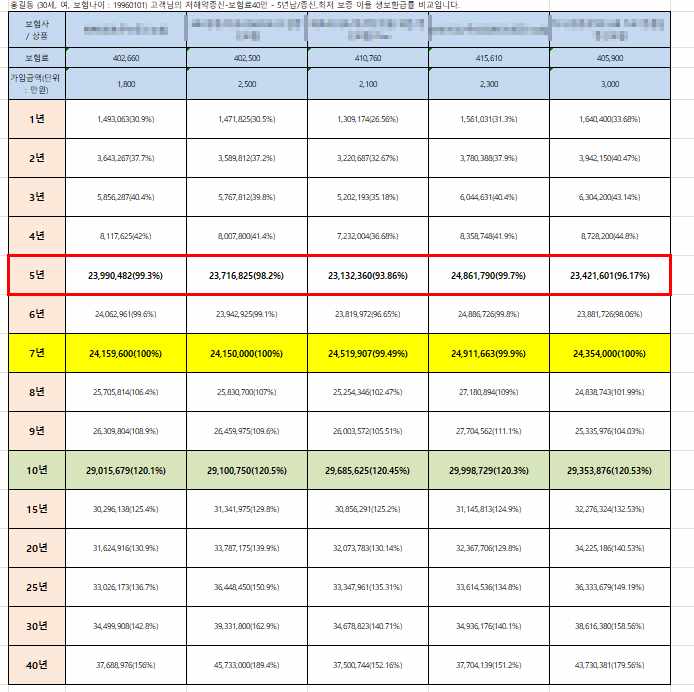

경과 기간별 해지 환급율 도표를 아래 첨부했습니다.

주의사항

-고객님 계약이 아닌, 제가 임의로 작성한 도표입니다.

-따라서 참고로만 활용해 주시고, 고객님 해지환급율표를 확인해 보시기 바랍니다.

➜ 2년이 지났습니다. 이제 돌이킬 수 없어요.

➜ 손해 볼 수 없으니 유지하시길 권해 드려요. 3년만 더 납부하셔요.

➜ 3년 더 납부하면, 그뒤로는 해지해도 원금손실은 없을 가능성이 큽니다.

➜ 이왕이면 10년이상 유지하다 필요없으면 해지하세요.

그래야 이자라도 좀 나오고.

이자에 대한 세금도 비과세 처리가 되요.

■ 아직 결혼도 안한시점 인가요?

돈 들어갈때가 많은 시점인데 이런 장기 상품은

젊은 친구들에게는 부담일 수 있죠.

잘못된 선택일 수 있지만, 지금은 시간이 많이 지나 때를 놓쳤어요.

ㅠㅠ

좋게 생각해 보면,

덕분에 2년간 납부하게 됐고.

오래 걸리긴 하겠지만,

꾸준히 넣는다면 그래도 이자가 발생 됩니다.

가장 안좋은 선택을 한다면,

5년이 안된 시점!

지금도 2년된 시점인데..

이런 5년안된 시점에 큰손해를 보면서

해지 하는 거예요!

절대! 절대! 저는 그러지 않길 권합니다!

현 남자친구분과 결혼한다면

각자 사망보장금액도 조금 생겼으니,

결혼하면(부모가 되면) 필요하다는데 이 부분도

조금 준비했다고 볼 수 있어요. ^^

지금은 조금 억울하고 배신(?) 같은 기분이 들수도 있으나,

(제가 16년정도 보험하면서 여러번 느낀건)

결국 목돈의 해지환급금이 만들어 지면,

모두다 잊고 좋아 하시더라구요. ^^

가입시점에 어떻게 가입했는지 다 잊더라구요^^

질문자님 지금 해지 하면 너무너무 손해도 크고 아까우니까요.

절대 건드리지 마시고,

10년정도 되서 이정도 해지환급금이(목돈) 되겠구나 라고 생각하시고

잘 유지해 주시길 다시 말씀 드려요^^

"분명 그 시점에는 아주 큰 기쁨이 될꺼라 저는 자신 합니다^^/"