안녕하세요. 이용연세무회계사무소의 이용연 대표세무사 입니다.

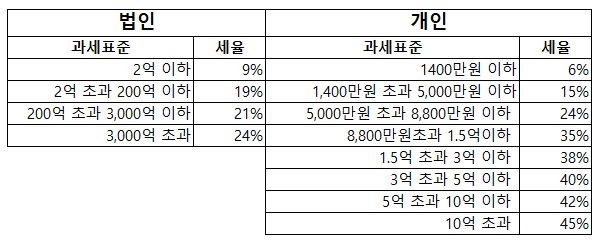

개인 매매사업자의 경우 수입금액에서 당기의 매출원가 및 필요경비를 차감

후의 사업소득금액에서 소득공제 후의 과세표준 구간에 따라 6~45%의

소득세 세율이 적용되며, 세후 현금 등은 모두 개인이 임의로 사용할 수 있습니다.

이와달리 법인의 각 사업연도 소득금액에서 이월결손금, 비과세소득, 소득공제

후의 과세표준에 9~24%의 법인세율이 적용되며, 법인의 자금은 임의로 인출하는

경우 세금이 과세됩니다.

따라서 매매 사업을 하려는 경우 관련 서류 징구하여 세무사 님에게 보다 자세한

세무자문을 받아 보시기 바랍니다.

답변이 도움이 되기를 바랍니다.