세금·세무

양도세 비과세및 장기보유공제 가능여부

어머니 혼자 세대로 분리되어 있고 광명시에 재건축된지 10년된 43평 아파트 2채를 소유중입니다.(17층, 25층)

17층은 2012년 5년짜리 임대사업을 내서 작년 말 자동말소 되었고 거주한 적은 없었습니다. 다만 5% 인상룰을 지키지 못해 (최근전세계약 19년1월)과태료를 1번 납부한 적은 있었는데 양도세에 관하여 조특법이 아니라 소득세법상에는 5%룰이 없었던 것으로 알구있구요.

25층은 재건축 되기전에 10년이상 거주와 10년이상 보유를 하였고 재건축 된 이후로는 거주하지는 않았고 전세로 보유만 10년정도 하였습니다.

지금까지 어머니 명의로 매수나 매도 거래를 한 적도 없었고 처음으로 매도를 하는 것입니다.

질문드립니다.

25층을 매도시에 재건축 이전에 거주 및 보유가 인정이 되어 소득세법상으로 9억까지 비과세 및 9억이 넘는 부분에 대해 장기보유공제 80% 적용이 가능한지 궁금합니다.

만약 인정이 안 된다면 재건축 이후에 10년 보유만 한 상태인데 비과세 및 9억 초과부분 장기보유공제 되려면 거주조건이 더 필요한 것인지 궁금합니다.

2개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 설민호 변호사입니다.

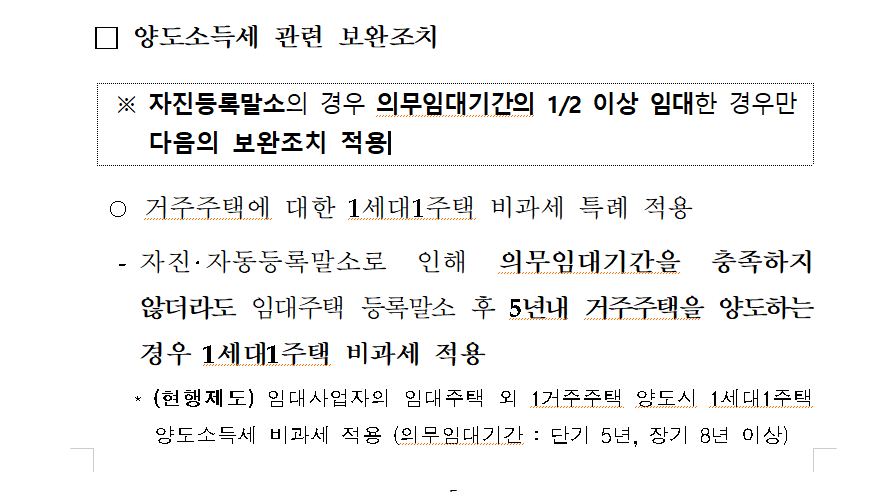

질문하신 내용에 대하여 아래와 같이 답변 드립니다.등록임대주택은 의무임대기간을 충족하였으므로 임대주택 외 1거주주택의 양도에 대해 양도소득세 1세대 1주택 비과세 혜택이 적용됩니다.

이때 거주기간은 재건축 이전의 기간도 포함될 것이므로 9억원에 대한 양도차익에 대해서는 비과세 및 초과분에 대해서 장기보유특별공제가 적용될 것으로 보입니다.

정확한 사실관계를 알 경우 보다 상세한 답변이 가능합니다.

도움이 되었으면 합니다.

감사합니다.