세금·세무

거래처의 갑작스런 폐업으로 세금계산서를 못받았는데 어떻게 해야하나요?

안녕하세요. 늘 거래를 하던 제조 거래처가 있었습니다.

그런데 그 거래처가 코로나로 인한 수출이 끊기고, 경영악화가 되어 갑작스럽게 폐업했다는 소식을 들었습니다.

문제는 그 거래처게 세금계산서를 추후에 준다했는데 폐업을 해버려서 사라진 상태입니다.

이런 경우는 세금계산서를 어떻게 발행하고 처리해야하나요?

처음있는 일이여서 당황스럽네요 ㅠㅠ

4개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 문용현세무사입니다.

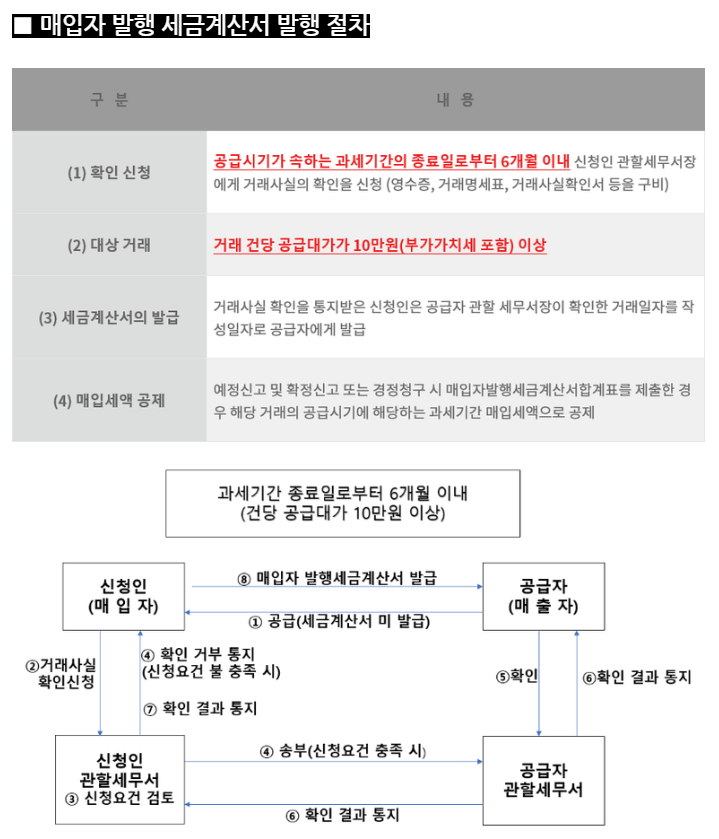

질문하신 내용에 대하여 아래와 같이 답변 드립니다.폐업일 이전에 거래했던 것이라면 '매입자발행세금계산서'를 통해 매입자가 세금계산서를 발행할 수 있습니다.

다만, 이 경우에는 해당 거래가 있던 과세기간의 종료일로부터 6개월 이내이어야 하며, 관할세무서를 통해 거래사실확인을 신청해야 합니다, 거래사실이 세무서에 의해 확인될 경우 매입자가 세금계산서를 발행할 수 있습니다. 간단하게 정리한 내용입니다.

자세한 절차는 관할세무서 부가가치세과에 문의하시면 잘 설명해 줄 것으로 생각이 됩니다.

도움이 되셨길 바랍니다. 감사합니다.