안녕하세요. 이성재 세무사입니다.

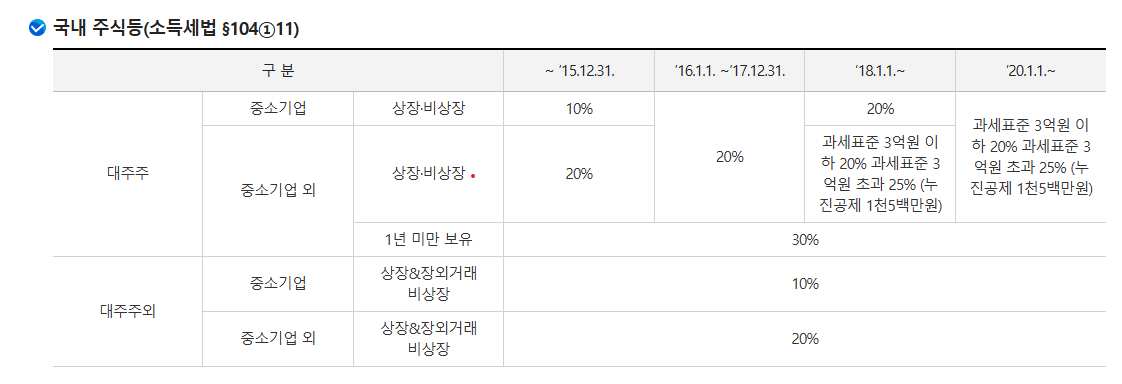

국내 상장주식을 장내에서 매도하는 일반 소액주주라면 152억 원 수익이 나도 양도소득세는 원칙적으로 없고, 매도금액에 대한 증권거래세만 냅니다. 현재 국내 상장주식 양도소득세 신고 대상은 대체로 상장주식 대주주, 상장주식 장외거래 소액주주, 비상장주식 양도자이고, 대주주 기준은 코스피 1% 이상, 코스닥 2% 이상, 코넥스 4% 이상 또는 시가총액 50억 원 이상입니다.

다만 한 종목을 50억 원 이상 보유한 대주주라면 양도차익 152억 원에 대해 주식 양도소득세가 발생하고, 대주주 세율은 과세표준 3억 원 이하 20%, 3억 원 초과 25%이며 지방소득세까지 포함하면 실효 세율은 대략 22%, 27.5%입니다. 단순 계산하면 양도차익 152억 원 전부가 과세대상인 경우 국세 약 37억 8,500만 원, 지방소득세 약 3억 7,850만 원으로 합계 약 41억 6,350만 원 정도이고, 실제로는 기본공제, 취득가액, 수수료, 보유기간, 중소기업 여부 등을 반영해 달라질 수 있습니다.